vr. 20 mei 2022

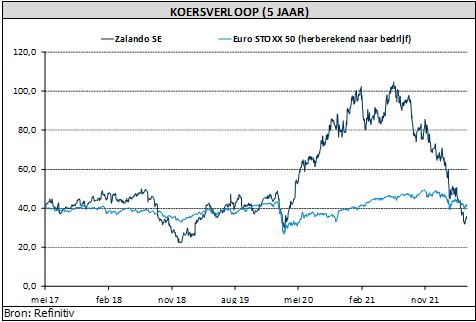

KBC Asset Management-analist Bob Van Leemputte paste de waardering van Zalando aan, zodat het advies stijgt van “Verkopen” naar “Kopen”. Met dat “Verkopen”-advies was absoluuts niets mis, want de koers van het aandeel daalde met meer dan 65% sinds midden 2021. Hoewel het bedrijf duidelijk uitdagingen in het verschiet heeft, zijn deze ondertussen ingeprijsd. Dat gezegd zijnde wordt het koersdoel wel neerwaarts aangepast van 70 tot 50 euro. Daarmee wordt rekening gehouden met het marktsentiment en de onzekerheid over het consumentengedrag in de nabije toekomst. In vergelijking met de huidige koers, die ongeveer rond 37,5 euro schommelt, is er dus meer dan ruimte voor het “Kopen”-advies.

COVID-19 als versneller

Zowel de gedwongen sluiting van de fysieke winkels als de onwil van klanten om naar openbare plaatsen te gaan, zijn positief geweest voor de spelers op de e-commercemarkt. Veel producenten moesten snel een nieuw verkoopplatform vinden. Dit versnelde Zalando’s marktaandeel. Ondanks de economie ondertussen weer helemaal geopend werd voor shoppers, die terug naar de winkels kunnen gaan, is het erg onwaarschijnlijk dat de door COVID-19 opgestarte partnerschappen gaan stoppen.

De huidige groeidoelstellingen van het management zijn zonder meer ambitieus, maar in de afgelopen jaren is het bedrijf zijn beloften wel degelijk nagekomen. Zalando wordt door analist Bob Van Leemputte dan ook als een structurele winnaar in de wereld van de modedetailhandel aanzien.

Inflatie en kosten

De inflatie-opstoot blijft wel de olifant in de kamer. Hoewel de overgang van een grootschalig model naar een marktplaatsachtig bedrijfsmodel zou moeten helpen om een deel van de extra kostendruk voor Zalando te verlichten, zullen hogere kosten wel degelijk druk uitoefenen op de marges. Anderzijds heeft de inflatie van de voedsel- en energieprijzen een impact op het consumentenvertrouwen.

Vanuit financieel perspectief schurkt de groep nu aan de lage kant van de eerder gecommuniceerde doelstelling voor de bedrijfswinst (EBIT) in 2022. De consumenten werden meer gepolariseerd en zowel producten in het hogere als in het lagere prijssegment doen het relatief goed, terwijl kleding, dat zich in het middensegment bevindt van de consumentenradar, verdwenen lijkt te zijn.

Als de consument minder te besteden heeft, kan de koers van het aandeel verder dalen als gevolg van de hoge rente, de stijgende kosten en de ongerustheid over de Europese consumentenprijzen. Op korte termijn kan er daarom zowel aan de omzet als aan de winst heel wat turbulentie optreden. Volatiliteit, ondanks de sterke positie van Zalando maakt dat de e-commerce groep de storm moet kunnen trotseren, meent analist Bob Van Leemputte.

Waardering

Door de daling van het aandeel daalde ook de waardering ervan. De koerswinstverhouding bedraagt vandaag nog 36x, op basis van de verwachtingen voor de komende 12 maanden. Dat is het laagste niveau waar het aandeel ooit aan noteerde. Op basis van de EV/EBITDA-waardering noteert het aandeel vandaag aan 12x, wat eveneens het laagste peil ooit is, zelfs vlot meer dan twee standaarddeviaties onder het gemiddelde van 26,9x.

KBC Asset Management over Zalando

De koers van het aandeel daalde sinds het “Verkopen”-advies aanzienlijk, maar ook de consumentenbestedingen in Europa daaldenaanzienlijk. En dat zal zo blijven, zodat Zalando hier niet immuun voor zal zijn, denkt analist Bob Van Leemputte.

Als beleggers bereid zijn de verstoringen op de korte termijn te doorzien, zou vandaag een goed instappunt kunnen zijn voor het aandeel Zalando. Het nieuwe koersdoel van 50 euro houdt rekening met de uitverkoop op de beursvloer van Europese kledingbedrijven, en dus ook met de onzekerheid op de korte termijn.

Natuurlijk zijn er nog heel wat risico’s. Daartoe behoren ook opwaartse risico’s, zoals een beter dan verwachte resistentie van de Europese consumenten ten opzichte van de economische groeikrimp. Ook kan de aanhoudende daling van het marktaandeel van de detailhandel en van het aandeel van de investeerders in de sector ten voordele van onlineshopping bedrijven aanhouden.

Tot slot behoort het ook tot de mogelijkheden dat klanten in relatieve termen minder goederenterug gaan sturen en dat het gewicht van Duitsland in de mix afneemt. Daartegenover staat dan weer dat een verdere daling van het consumentenvertrouwen in heel Europa extra gevolgen kan hebben voor de detailhandel en voor het vertrouwen van de investeerders.