vr. 20 dec 2019

Na de verschroeiende klim sinds het jaarbegin hebben de beurzen de najaarsdip van 2018 verteerd. Sterker nog, ze noteren (in euro) op recordniveaus. Hanteren we de klassieke opdeling in regio’s, dan is Amerika sinds jaar en dag de motor achter het beursherstel. Qua sectoren is technologie dan weer de primus. Qua classificatie waren vooral “quality”, en in minder mate “growth”, verantwoordelijk voor de beursrally, terwijl “value” een opvallende achterblijver is. Maar die beweging kan volgens het KBC Asset Management Strategieteam in 2020 best wel eens omdraaien.

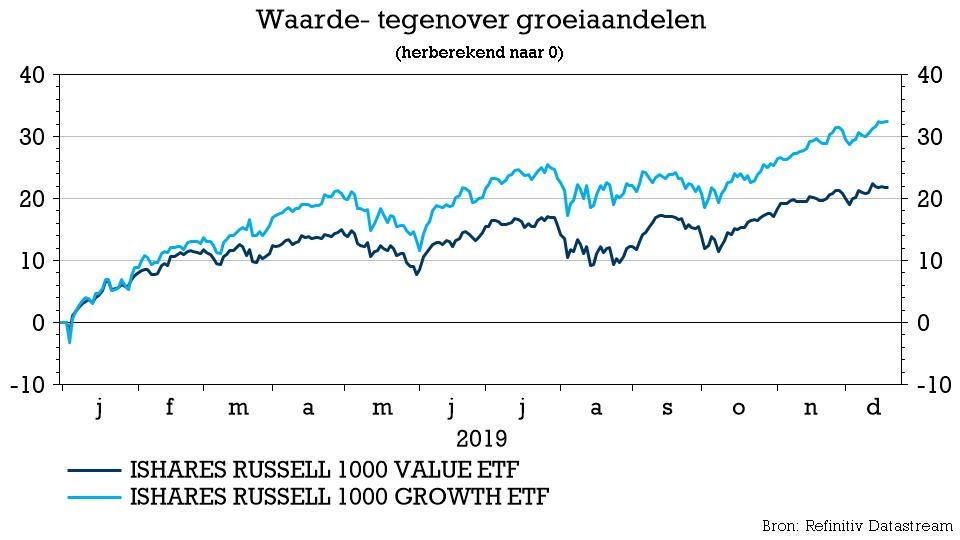

Groei boven waarde

We kunnen de markt ook opdelen in de zogenaamde stijlen of factoren, waarbij value (goedkoop), quality (hoge, stabiele winsten), growth (sterk groeiend) en size (distinctie tussen kleine en grote bedrijven) de voornaamste zijn.

De kwaliteitswaarden worden gekenmerkt door stabiele, voorspelbare cash flows, hoge winstmarges en een sterke balans. Sectorieel zien we vaak bedrijven uit de typische defensieve sectoren: de gezondheidssector, bedrijven uit de sector van de niet-cyclische consumentengoederen of zelfs bepaalde industriële parels. Hoe langer hoe meer zien we echter ook technologiebedrijven. Denk aan Apple of Microsoft.

De goedkopere waarden worden dan weer gekenmerkt door sectoren die de afgelopen jaren uit de gratie vielen, zoals banken of verzekeraars sinds de financiële crisis en de basismaterialensector. Hier is vooral een lage waardering tegenover de fundamentele waarde van belang.

Wat drijft de hoge vlucht van “kwaliteit”?

KBC Asset Management ziet vier redenen:

- Er moet gekeken worden naar het sentiment onder beleggers. Vergeet niet dat deze beurshausse gekend staat als de "most hated rally". Beleggers focusten disproportioneel sterk op de verslechterende economische cijfers, het onvoorspelbare beleid van president Trump, de brexit, de handelsoorlog, en noem maar op... Maar gaandeweg gingen de koersen wel vlot hoger, waardoor ze alsnog schoorvoetend moesten deelnemen aan de rally om het feest niet te missen. Dat deden ze met enig argwaan, wat een voorkeur voor de defensievere kwaliteitsbedrijven verklaart. Het is dus ten dele een vlucht richting veilige oorden.

- Dat brengt ons naadloos bij overheidsobligaties. De obligatiemarkt verdisconteerde dit jaar een recessiescenario, waarbij men bereid was steeds hogere prijzen te betalen, op zoek naar een veilige haven. Dat dreef de langetermijnrente sterk onder nul. Dit is natuurlijk een zegen voor alle aandelen, maar toch vooral voor de defensieve varianten. Kwaliteitsbedrijven met hun stabiele winstmarges genereren namelijk jaar na jaar mooie kasstromen en dus dividenden. Obligatiebeleggers op zoek naar rendement konden dus hier hun gading vinden. De prijs was hierbij ondergeschikt, gezien die toch lager uitviel versus obligaties. Merk op onderstaande grafiek de samenhang op tussen het relatieve rendement van quality tegenover value en de langetermijnrente.

- Over die lage rente… Dat heeft dan weer alles te maken met het laat-cyclische klimaat. Hierbij zwakt de economische groei wat af en staan typisch ook de bedrijfswinsten onder druk. Historisch gezien doen kwaliteitsbedrijven het in deze fase van de cyclus beter. Logisch, want wanneer je als belegger een algemene winstdaling verwacht, vallen bedrijven met robuustere kasstromen natuurlijk in de gratie

- Voor de vierde reden zoeken we ons heil bij Isaac Newton. Een object in beweging wil die beweging steeds verderzetten…en heeft dus momentum… Deze factor houdt dus in dat wat reeds fors gestegen is, verder stijgt. En vice versa. En wat is reeds fors gestegen? Juist, de kwaliteitswaarden.

Premie is opgelopen

Zo zijn er dus achterliggend heel wat redenen die elkaar versterken en zo verklaren waarom quality het als factor zo goed gedaan heeft. Maar is deze forse stijging nu zorgwekkend? Ja, als hierdoor de prijs te ver is opgelopen. Zo zien we dat quality versus value wel erg duur is geworden. Je betaalt nu een premie van 40%, beduidend hoger dan het gemiddelde op lange termijn. Wat duur is, kan natuurlijk nog duurder worden, maar de quality trade is bovendien wel erg populair geworden. Beleggers laden dus en masse dezelfde aandelen op hun boeken. En zoals steeds wanneer beleggers als lemmingen staan aan te schuiven in een bepaalde richting, loont het de moeite de risico’s niet uit het oog te verliezen.

Waar loert het gevaar?

Het echte gevaar is natuurlijk dat de markt het geweer plots van schouder kan veranderen. Beleggers zullen niet langer bereid zijn de hoge kwaliteitspremie te betalen wanneer de drijfveren achter deze rally keren. Ervan uitgaand dat die vooral was ingegeven door een kwaliteitsvlucht in bange dagen, kijken we dus hoe de voornaamste risico’s ervoor staan:

- Economisch lijkt een recessie afgewend te zijn. Het wordt eerder een trage, lage maar vrij stabiele economisch groei. Dit wordt ook bevestigd door de meest recente voorlopende indicatoren. Een robuuste acceleratie van de economische groei zou de meer cyclische getinte aandelen, van lagere kwaliteit, wat zuurstof geven. Ten koste van kwaliteitswaarden.

- In lijn met het afwenden van een recessie is de langetermijnrente ook gestegen. Nog steeds negatief, maar we kunnen spreken van uitbodeming.

- De voornaamste politieke risico’s hebben ook hun weerslag op het sentiment:

- Het handelsconflict: één tweet kan roet in het eten strooien, maar ook hier rijpen de geesten en lijkt men op weg naar een eerste deelakkoord.

- Brexit: die komt er, maar dan hoogstwaarschijnlijk wel in zachte, en geen harde vorm.

Conclusie

Het lijkt er dus op dat de wind in de zeilen van de kwaliteitswaarden wat gaan liggen is. Als die beweging zich verderzet, heeft dit niet noodzakelijk een grote impact op de beursniveaus an sich, maar wel op de sector- en stijlrotatie die zich onder het oppervlak zal afspelen. Hierbij zouden value aandelen wat van het verloren terrein moeten kunnen goedmaken en kwaliteitswaarden wat moeten afdalen van hun ijle hoogtes.