di. 29 mrt 2022

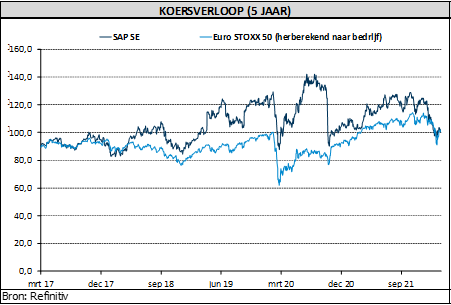

Het aandeel van het Duitse softwarebedrijf SAP corrigeerde sinds het begin van het jaar met zo’n 20%. Die aanzienlijke daling liep hand in hand met een daling van de waarderingen in de rest van de techsector, maar voor KBC Asset Management-analist Joris Franck is het moment aangebroken om de woorden “interessant instapmoment” te gebruiken. SAP's cloudactiviteiten moeten de omzet immers gemiddeld 20% kunnen opkrikken. Het advies voor SAP verhoogde ook daarom van “Houden” naar “Kopen”, terwijl het koersdoel ongewijzigd bleef op 130 euro.

Nieuwe renteverhogingscyclus

Aan het begin van het jaar vreesde de markt voor een nieuwe renteverhogingscyclus door de Fed. Als gevolg daarvan stapten beleggers uit groei- en kwaliteitsaandelen (waaronder SAP) en stapten ze in waardeaandelen. Deze angst is twee weken geleden waarheid geworden met de verhoging van de rente door de Fed met 25 basispunten voor de eerste keer sinds 2018.

S/4 Hana vlaggenschip zeilt nog niet met de wind mee

S/4 Hana is het vlaggenschip van de groep en combineert de ERP-toepassingen (Enterprise Resource Planning) (S/4) met de eigen (in-memory) database-software (Hana). Klanten bepalen zelf of ze de software installeren op eigen servers dan wel uitbesteden aan SAP of een van zijn cloudpartners (bv. Amazon Web Services en Google Cloud Platform).

Dat klinkt goed, maar einde 2020 heeft de aandelenkoers van SAP een correctie van zo’n 30% ondergaan omdat S/4 Hana teleurstelde omdat het nog als "onvolwassen" werd beschouwd. Het S/4 Hana-aanbod zal nochtans meer dan 50% van de totale omzet vertegenwoordigen, vandaar dat deze verkoopcijfers belangrijk zullen zijn voor beleggers om naar uit te kijken.

In de tussentijd heeft SAP zijn S/4 Hana-aanbod verbeterd en begin 2021 werd de oplossingenbundel "RISE with SAP" gelanceerd. Daardoor wordt het voor klanten veel gemakkelijker om de overstap naar de cloud te maken. RISE is SAP's Business Transformation as a Service-oplossing voor alle klanten, groot en klein, met één enkel contract en waarbij SAP verantwoordelijk is voor service-level agreement, operations en support, terwijl advies- en implementatiediensten door partners worden geleverd.

KBC Asset Management over SAP

Ondanks er nog veel moet gebeuren om het vertrouwen van de beleggers weer te winnen, meent analist Joris Franck dat SAP's cloudactiviteiten een gemiddelde omzetgroei met 20% zouden moeten kunnen doen optekenen. Dat heeft enkele redenen:

- SAP heeft een enorm klantenbestand waarvan een groot deel nog de overstap naar de cloud moet maken.

- SAP heeft zijn S/4 Hana cloudaanbod verbeterd, dat inmiddels behoorlijk aantrekkelijk is geworden.

- S/4HANA biedt mogelijkheden voor crossselling van andere softwareoplossingen.

- Het "RISE with SAP"-programma.

Qua waardering blijft er vandaag natuurlijk nog onzekerheid bestaan rond de impact van de inflatie (Oekraïens conflict). Dat speelt vooral bij beleggers, die vrezen dat een nog sterkere renteverhogingscyclus zijn impact op de techsector niet zal missen. Aan de andere kant zijn de omzetgroei en de daaruit volgende winstmarges bij SAP nog steeds intact, zelfs aan de beterhand.

Analist mikt op een gemiddelde omzetgroei van 7,5% en een bedrijfswinstmarge van 29% voor de komende jaren. Het aandeel wordt ondanks die verhoopte groei slechts verhandeld tegen waarderingsniveaus voor 2022 die met een koerswinstverhouding van 19x (een pak) interessanter zijn dan voorheen.