ma. 22 nov 2021

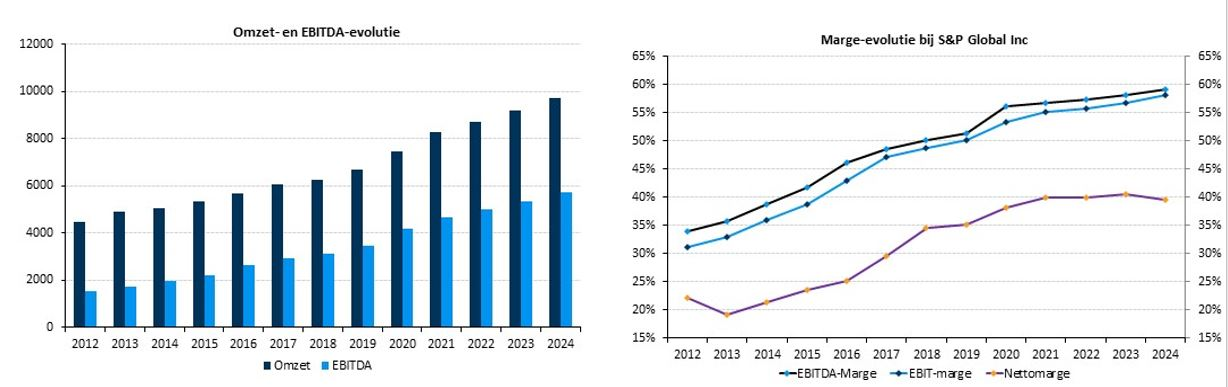

KBC AM start vandaag met de opvolging van S&P Global, de marktleider in kredietbeoordeling met een uitzonderlijk sterke franchise in zijn vier bedrijfssegmenten die profiteren van hoge toetredingsdrempels, sterke prijsstellingsvermogen en hoge marges. Het profiteert van seculiere trends zoals ESG-beleggen, indexbeleggen, stijgende bedrijfsschulden en de hervorming van de Chinese kapitaalmarkt. De overname van IHS Markit leidt tot een versnelde organische groei, een robuustere kasstroomgeneratie en een grotere recurrente inkomstenmix. KBC Asset Management-analist Joris Dehaes geeft een “Kopen”-advies met een koersdoel van 535 dollar.

Actief in vier segmenten:

- Ratings: S&P is het grootste kredietbeoordelingsbureau ter wereld. In deze oligopolie zijn de grootste concurrenten Moody's en Fitch. Dat resulteert in een sterk prijszettingsvermogen, hoge marges en hoge toetredingsdrempels. S&P Global ontvangt een vergoeding voor nieuwe ratings van schuldinstrumenten van overheden, ondernemingen of gestructureerde producten. S&P Global incasseert ook terugkerende vergoedingen voor bestaande ratings en onderzoek. Gemiddeld wordt de groei van de kredietemissies gestuwd door de groei van het mondiale bbp en de seculiere trend van bankleningen naar obligatie-emissies. S&P Global is onlangs als eerste buitenlands ratingbureau toegetreden tot de Chinese schuldenmarkt van 17 biljoen dollar, wat mogelijkheden biedt voor groeiversnelling.

- Indexen: Het bedrijf is meerderheidsaandeelhouder van de S&P Dow Jones indices (waaronder S&P500, Dow Jones Industrial) die bijna mini-monopolies zijn die profiteren van de sterke toename van indexbeleggen. S&P Global ontvangt recurrente vergoedingen uit passieve beleggingen die hun indexen volgen en uit actieve beleggingen (vooral aandelen) die hun indexen als benchmark en de onderliggende gegevens gebruiken. Het bedrijf probeert te diversifiëren met nieuwe indices in ESG, multi-assets en factorbeleggingen. Dit segment is het kroonjuweel met de hoogste marges en groei.

- Market Intelligence: S&P Global herbergt een dataplatform dat nieuws, (real-time en historische) data en analyses levert aan institutionele klanten. Het is gegroeid door meerdere overnames, zoals Capital IQ en SNL, en concurreert met bedrijven als Bloomberg en Refinitiv. Dit segment heeft lagere marges maar een zeer stabiele en recurrente inkomstenstroom, aangezien 97% van de inkomsten op abonnementen gebaseerd zijn en 96% van de abonnementen elk jaar wordt vernieuwd. S&P Global is ook een van de grootste leveranciers van ESG-gegevens, concurreert met bedrijven als MSCI of Sustainalytics en maakt een sterke groei door.

- Platts: S&P Global is eigenaar van Platts, een toonaangevende leverancier van informatie en prijzen voor de energie- en grondstoffenmarkten. Deze gegevens worden wereldwijd gebruikt door bedrijven uit de energie-, nuts- en transportsector en door handelaren.

Overname van IHS Markit

S&P Global is bezig met de overname van IHS Markit, een informatieleverancier die vooral het Market Intelligence-segment van S&P Global zal versterken. De overname kan leiden tot aanzienlijke synergievoordelen op het gebied van inkomsten en kosten. Bovendien verhoogt de overname het percentage recurrente inkomsten en kasstromen. De fusie zal naar verwachting in het eerste kwartaal van 2022 worden afgerond. Analist Joris Dehaes meent dat het aandeel mooi kan presteren tot de fusie is afgerond want beleggers verwachten na de overname een groot aandeleninkoopprogramma. S&P Global mag immers pas overgaan tot het inkomen van eigen aandelen eens de overname rond is.

KBC Asset Management over S&P Global

S&P Global heeft een negatieve correlatie met stijgende rentevoeten omdat het als een groeiaandeel wordt beschouwd en omdat hogere rentevoeten in theorie tot lagere schuldemissies kunnen leiden, merkt analist Joris Dehaes op. Dit laatste effect lijkt echter marginaal, zodat hij een mogelijke terugval van de aandelen als gevolg van hogere rentevoeten als een koopkans beschouwt. De overname van IHS Markit zou kunnen leiden tot hogere investeringskosten of vertragingen in de verwachte inkomsten of synergievoordelen via lagere kosten.

Tegen 31x de verwachte winst voor 2022 noteert S&P Global boven zijn vijfjaarsgemiddelde van ongeveer 26x. Aangezien analist Joris Dehaes voor de volgende jaren een winstgroei van tussen 10 en 15% verwacht, de recurrente inkomsten sterk toenemen en de totale markt, waarop het bedrijf actief is, groeit, meent hij dat een waardering van meer dan 30x de verwachte winst helemaal niet overdreven is. Daarom wordt een “Kopen”-advies gegeven, met het koersdoel van 535 dollar.