vr. 30 jan 2026

Blackstone sloot 2025 af met duidelijk beter dan verwachte resultaten, aldus KBC Securities‑analist Benjamin Wolff. Vooral sterke realisaties en hogere performance‑vergoedingen stuwden de winstgevendheid. Volgens Wolff bevestigt het vierde kwartaal dat Blackstone een uitzonderlijk momentum kent in private capital, ondanks blijvende uitdagingen in vastgoed.

Blackstone?

Het Amerikaanse Blackstone is de grootste alternatieve asset manager ter wereld. Het bedrijft ontvangt geld van klanten en investeert hiermee in private markten als private-equity, private schulden, vastgoed, infrastructuurprojecten en hedge funds. Het investeert dus niet in de traditionele activa zoals aandelen en obligaties. Klanten zijn vooral institutionele spelers als pensioenfondsen en verzekeraars.

Recordprestaties in het vierde kwartaal

Blackstone liet in het vierde kwartaal van 2025 een stevige groei zien, met resultaten die ruim boven de gemiddelde analistenverwachting (gav) uitkwamen. De distributable earnings* bedroegen 1,75 dollar per aandeel, ongeveer 14 procent boven de gav, gedreven door sterke net realisaties en hogere fee‑related performance revenues*.

* Distributable earnings: cash die beschikbaar is om uit te keren, nadat het bedrijf alle operationele kosten heeft betaald. Het is dus geen boekhoudkundige nettowinst, maar een economische cashflow‑maatstaf die toont hoeveel geld Blackstone in een kwartaal echt kan uitbetalen via dividenden, aandeleninkoop, herinvesteringen.

**Fee‑related performance revenues zijn inkomsten die een vermogensbeheerder ontvangt wanneer fondsen of strategieën voldoende goed presteren om boven vooraf bepaalde drempels (hurdles) uit te komen, en die verstrekbaar zijn op basis van beheervergoedingen, niet op basis van gerealiseerde winsten of waardeschommelingen in de portefeuille.

Fee‑related earnings blijven stevig

De fee‑related earnings* liepen op tot ongeveer 1.5 miljard dollar, eveneens boven verwachting. Hoewel de onderliggende management fees licht lager uitvielen door een daling van het fee‑earning vermogen en een iets lagere fee rate, bleef de winstkwaliteit hoog. Dit was onder meer te danken aan gerealiseerde performance fees en investeringsinkomsten, waarbij de verkoop van Resolution Life een belangrijke bijdrage leverde.

*Fee‑related earnings (terugkerende inkomsten uit beheeractiviteiten) zijn de operationele inkomsten die voortkomen uit: management fees op beheerd vermogen (AUM), vaste of doorlopende vergoedingen voor het beheren van fondsen, platform‑ of service fees. Ze sluiten expliciet elementen uit zoals: performance fees, waardeschommelingen in de portefeuille, eenmalige transactiewinsten.

Kapitaalstromen breken records

De instroom van nieuw kapitaal was uitzonderlijk sterk. In het vierde kwartaal haalde Blackstone 71,5 miljard dollar op, het hoogste niveau in ruim drie jaar. Over heel 2025 kwam de totale fundraising uit op meer dan 239 miljard dollar.

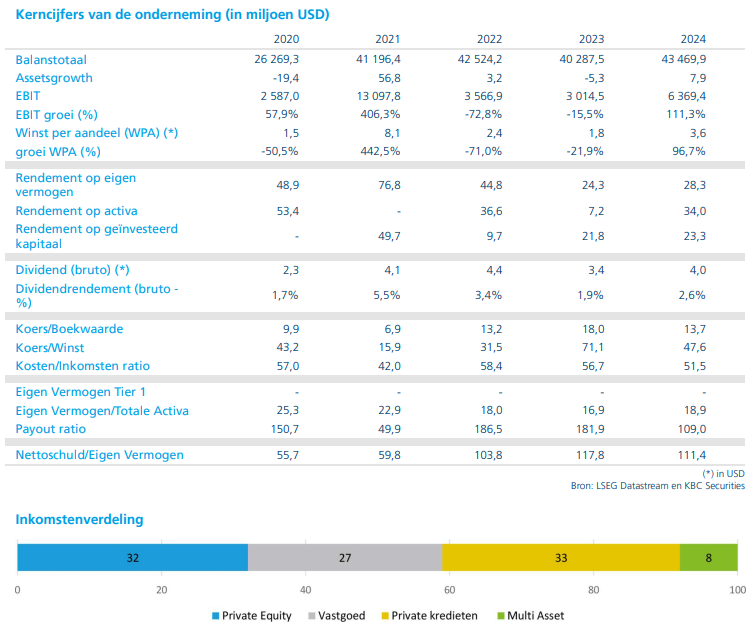

- Beheerd vermogen: Het totaal beheerd vermogen steeg naar circa 1 275 miljard dollar, een groei van dertien procent op jaarbasis.

- Fee‑earning AUM: Het fee‑earning vermogen nam met elf procent toe tot ongeveer 922 miljard dollar, al bleef dit licht onder de marktverwachtingen.

- Dry powder: De beschikbare investeringscapaciteit steeg verder tot bijna 200 miljard dollar, wat volgens Benjamin Wolff duidt op aanzienlijk investeringspotentieel voor de komende kwartalen.

Mixed maar positief segmentbeeld

Blackstone’s segmentprestaties gaven een gemengd maar overwegend positief beeld.

- Sterke groei in private equity

Private equity kende aanzienlijke waardestijgingen, vooral binnen corporate private equity, infrastructuur en secondaries. Dit segment liet bovendien sterke instroom en een hoge realisatiegraad zien.

- Credit & insurance blijft groeimotor

Het segment credit & insurance leverde opnieuw een belangrijke bijdrage aan de groei. Zowel private als liquid credit noteerden stevige rendementen, terwijl de instroom sterk bleef. De verzekeringsactiviteiten droegen duidelijk bij aan de winstontwikkeling.

- Multi‑asset investing presteert boven benchmark

De multi‑asset activiteiten, waaronder de Absolute Return Composite‑strategie, deden het zowel in het kwartaal als over het volledige jaar beter dan de relevante hedgefondsbenchmark.

- Vastgoed blijft zwakke schakel

Vastgoed vormt voorlopig het minst sterke segment binnen Blackstone. De opportunistische fondsen kenden beperkte of negatieve waardebewegingen en de instroom bleef relatief gematigd. Wel waren de realisaties in het vierde kwartaal uitzonderlijk hoog, wat de resultaten hielp ondersteunen.

- Hoge maar dalende operationele marge

De operationele marge bedroeg circa 57,5 procent, wat nog steeds een bijzonder hoog niveau is. Toch lag dit iets lager dan in het voorgaande kwartaal, onder meer door hogere kosten en een minder gunstige inkomstenmix. Ondanks deze lichte terugval bleef de totale winstgevendheid sterk.

Blackstone kondigde een kwartaaldividend van 1,49 dollar per aandeel aan. Voor heel 2025 kwam het totale dividend uit op 4,74 dollar per aandeel.

KBC Securities over Blackstone

Volgens KBC Securities‑analist Benjamin Wolff onderstrepen de sterke kapitaalstromen, solide resultaten in private equity en credit én de robuuste fee‑generatie dat Blackstone op volle toeren draait. Tegelijk blijft het vastgoedsegment een rem op de waarderingen en weegt de minder gunstige inkomstenmix op de marge. Wolff blijft daarom voorzichtig en handhaaft zijn "Verkopen"‑aanbeveling, met een koersdoel van 130 dollar.