do. 15 sep 2022

De afgelopen maanden waren de wereldmarkten in beroering en de biotechindustrie vormde daarop geen uitzondering. Na een beetje dieper graven in de trends en gebeurtenissen die de sector dit jaar hebben gevormd, geeft KBC Securities (KBCS) zijn visie op het sentiment van de huidige life sciencemarkt.

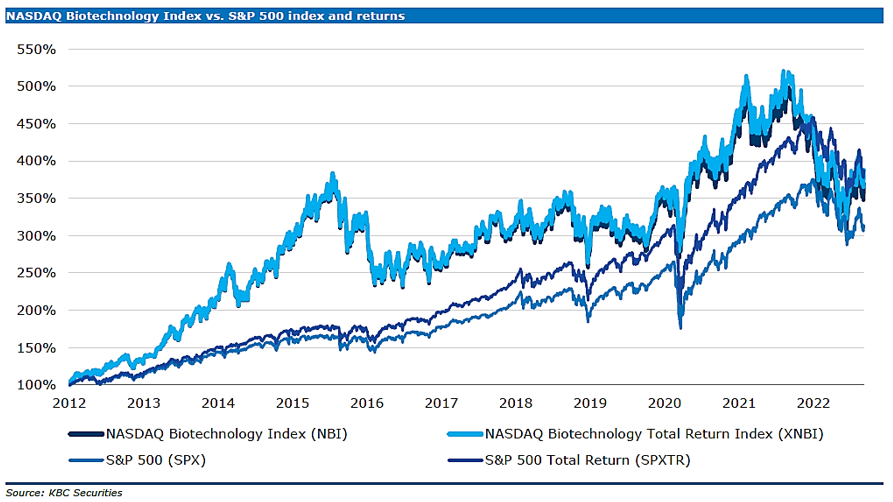

Beurswaarde van life sciencebedrijven

Begin 2022 zagen we een enorme daling van de beurswaarde van life sciencebedrijven als geheel. Dat wordt duidelijk wanneer we de prestaties van de Nasdaq Biotechnology Index (NBI), die de waarde van beursgenoteerde biotech bedrijven volgt, vergelijken met de S&P 500. Begin juni 2022 handelde de NBI op ongeveer dezelfde waarde als in augustus 2019, een enorme daling ten opzichte van de hoogtepunten in augustus 2021, terwijl de S&P 500 nog steeds wordt verhandeld tegen een premie van ongeveer 40% ten opzichte van de waarde van 3 jaar geleden.

Gelukkig heeft de NBI zich sinds de zomer enigszins hersteld van zijn recente koersval. Kortom, de daling van de biotechmarkt betekende een 'massale reset', of ook: een terugkeer naar normaal. De COVID-19-pandemie en de opkomst van special purpose acquisition companies (SPAC's) leidden tot een golf van speculatie in de biotechmarkt in het algemeen. De hele biotechmarkt vertoonde tekenen van oververhitting, waarbij bedrijven als Moderna piekwaarderingen bereikten van meer dan 175 miljard dollar.

De macro-economische redenen voor de biotechcrash en de recente daling van de S&P 500 en NBI worden voornamelijk veroorzaakt door de inflatie, stijgende rente, het Russisch-Oekraïense conflict en een wereldwijde toeleveringscrisis. KBCS verwacht niet dat veel van deze macro-economische kwesties in de nabije toekomst zullen worden opgelost, wat zal leiden tot aanhoudende druk en volatiliteit op de markt als geheel.

Specifiek in de biotechsector denkt KBCS dat de druk op de bedrijfswaarderingen zal aanhouden, vooral bij bedrijven die sterk afhankelijk zijn van toekomstige kasstromen. Beleggers zullen een conservatievere aanpak blijven hanteren, die de voorkeur geeft aan bedrijven die cash genereren boven bedrijven in een vroegere fase.

Biotech IPO’s

Bovendien ligt de lat voor beursintroducties (IPO’s) veel hoger dan de voorbije jaren en zijn de waarderingen voor beursintroducties gedaald. Alleen al in 2021 gingen meer dan 100 biotechbedrijven naar de NASDAQ, waarmee ongeveer 15 miljard dollar werd opgehaald. Tegen eind augustus 2022 zijn er slechts 16 bedrijven in deze sector naar de beurs gegaan, die in totaal slechts 1,7 miljard dollar opbrachten.

Terwijl 2022 nog bezig is, is het bijna zeker dat het vierde kwartaal niet de piekbedragen van 2021 zal ontsluiten. Interessant is dat de resterende IPO's nog steeds vaak betrekking hebben op bedrijven in een vroeg ontwikkelingsstadium (preklinisch/fase I) versus bedrijven in latere stadia van geneesmiddelenontwikkeling. Dat staat in schril contrast met het pre-COVID-19-tijdperk, toen de meeste publieke investeerders de voorkeur gaven aan bedrijven die in een later stadium van de ontwikkeling van een geneesmiddel naar de beurs gingen.

Private en publieke markt zijn met elkaar verbonden

Hoewel er verschillen zijn tussen de private en de publieke markt, zijn beide markten sterk met elkaar verbonden. Ten eerste is de druk op de waarderingen op beide fronten toegenomen en is particuliere financiering als geheel een stuk moeilijker geworden en keren generalistische investeerders zich af van de biotechsector. Cross-overinvesteerders hebben meestal vaste verhoudingen tussen hun particuliere en openbare investeringen. Naarmate hun openbare investeringen echter onder druk komen te staan, neemt de kans voor deze investeerders om deel te nemen aan particuliere rondes af.

Interessant is dat de Europese biotech-VK-fondsen de laatste jaren met veel succes steeds grotere bedragen ophaalden bij hun commanditaire vennoten, met voorbeelden zoals Forbion en Sofinnova die recordbedragen inzamelden. Ondertussen haalden ook kleinere en meer op vroegere fasen gerichte fondsen meer dan ooit tevoren cash op. Tussen 2021 en 2022 hebben slechts 660 start-ups die financiering ontvangen tegenover 1.034 een jaar geleden. Het is dus eerlijk om te stellen dat fondsen ook voorzichtiger worden in hun selectie, na een periode waarin veel venture capitals (VC) meer risicovolle ideeën financierden in de oververhitte markt van de afgelopen jaren.

Als direct gevolg van minder investeringen in de biotechsector, zullen de fondsen hun kostbare geld opzij houden voor toekomstige investeringen in hun bestaande portefeuille.

Zo komen de life science-bedrijven onder druk te staan om hun cash burn te verminderen, wat leidt tot vertragingen en besparingen in onderzoekspijplijnen, ontslagen van personeel en algemene dalingen in Onderzoek & Ontwikkelingsuitgaven, waarschijnlijk totdat het sentiment over de macro-economische situatie verbetert.

Hoewel de fondsenwerving voor startende bedrijven moeilijker kan worden, staat er nog steeds veel geld op de balans van grote farmaceutische bedrijven, wat een waardevolle bron van cash kan zijn voor beginnende biotechspelers via fusies en overnames of licenties. Eerder dit jaar was er was er enige terughoudendheid in de M&A-markt (de overname- en samensmeltingmarkt), maar de markt lijkt dat traject nu te versnellen, aangezien ze op jaarbasis hetzelfde aantal deals (en vergelijkbare waarderingen) bereikt als in 2021. KBC Securities beschouwt de huidige situatie als een potentiële kans voor startende bedrijven op jacht naar strategische partners en VC-spelers.

Beroering in de markt houdt nog even aan

Samenvattend kunnen we stellen dat de markt als geheel, en de biotechmarkt in het bijzonder, in beroering is en KBC Securities verwacht niet dat dit in de nabije toekomst zal worden opgelost. Dat laatste heeft zich vertaald in lagere waarderingen van zowel publieke als private bedrijven, en meer moeilijkere fondsenwerving op zowel de publieke als de private markt. Dat leidt echter ook tot kansen, aangezien lagere waarderingen in het voordeel zijn van de investeerders/'kopers' en hoewel we zien dat het IPO-venster voorlopig gesloten blijft, is de M&A-markt nog steeds sterk in beweging.