vr. 16 mei 2025

Alibaba's recente resultaten zijn lager dan verwacht, aldus KBC Securities-analist Tom Noyens. De omzetgroei en winstgevendheid blijven achter bij de verwachtingen, ondanks de nadruk op AI-investeringen. Noyens verlaagt daarom zijn aanbeveling van 'kopen' naar 'houden'.

Alibaba?

Alibaba is de grootste e-commerce speler in China en voorziet de consumenten van goederen én diensten en dit zowel on- als offline. Het bedrijf fungeert als tussenpersoon via zijn platformen waarvan de belangrijkste en bekendste Taobao (Business2Consumer) en Tmall (Consumer2Consumer) zijn. Daarnaast investeert de groep ook fors in media, cloudactiviteiten alsook logistiek.

Chinese consument kan niet overtuigen

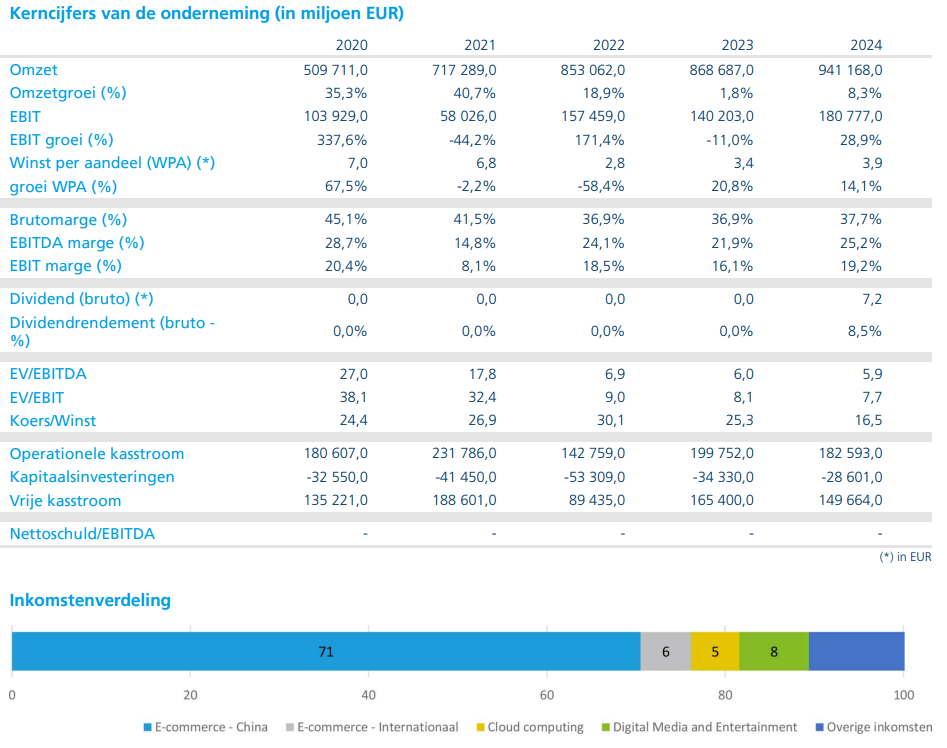

Alibaba's omzet groeide met 7% op jaarbasis naar 236,5 miljard RMB, wat licht onder de verwachte 237,9 miljard RMB ligt. De lokale e-commerce websites Taobao en Tmall groeiden met 9%, in lijn met de gemiddelde analistenverwachting (gav).

De clouddivisie zag een omzetstijging met 18% op jaarbasis, eveneens in lijn met de verwachtingen. Andere divisies presteerden grotendeels in lijn met of licht onder de verwachtingen.

De aangepaste winst (adjusted EBITDA) steeg met 36% op jaarbasis naar 41,8 miljard RMB, wat onder de gav van 42,7 miljard RMB ligt. De nettowinst steeg naar 12,4 miljard RMB, gedreven door externe beleggingen. De marges in de clouddivisie kwamen uit op 8%, onder de verwachte 9%.

Cashflows zullen AI-investeringen financieren

Tijdens de analistenmeeting benadrukte CEO E. Wu dat Alibaba gefocust blijft op AI en dat de investeringen hierin dankzij 'gezonde cashflows' kunnen worden gefinancierd. Het management ziet steeds meer bedrijven, die geen traditionele internetbedrijven zijn, AI toepassen en wil dit toegankelijker maken voor hen.

KBC Securities over Alibaba

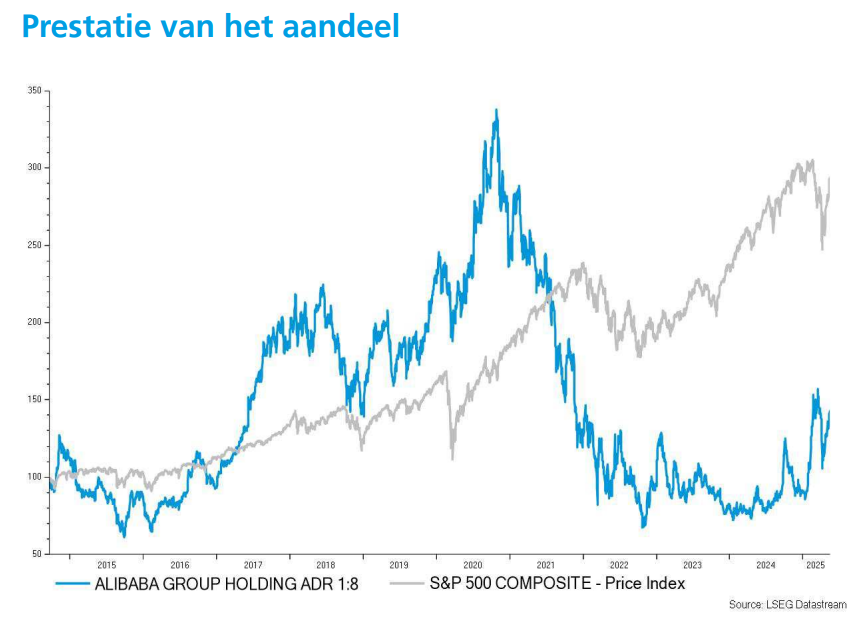

Na enkele sterke beursmaanden, gedreven door hogere verwachtingen voor Chinese 'big tech'-bedrijven na de opkomst van DeepSeek, ziet Tom tegenvallende cijfers bij Alibaba. Het bedrijf heeft als grootste e-commerce speler een goede blik op het gedrag van de Chinese consument. In het algemeen vallen de cijfers licht lager uit dan gehoopt.

De interne Chinese competitie tussen de verschillende e-commerce spelers blijft hevig, mede door een Chinese consument die minder sterk consumeert dan gehoopt.

Alibaba lijkt dit te willen counteren door meer nadruk te leggen op haar 'AI-strategie'. Veel nadruk wordt gelegd op de doorgedreven investeringen in AI en cloud, en hoe AI de efficiëntie zal verhogen. De vraag naar AI is inderdaad zeer sterk, maar die vertaalt zich nog niet in hogere winsten. De marges van de clouddivisie komen lager uit dan verwacht en de omzet kan ook niet volledig overtuigen. De sterke investeringen in AI dragen dus nog niet bij aan de winstgevendheid.

Hoewel de relatie met Amerika de afgelopen dagen iets is ontdooid, verhoogt Tom toch opnieuw licht de 'risico-korting' op het aandeel. Amerika kan nog steeds sterke druk uitoefenen op Chinese bedrijven met een Amerikaanse notering. Alibaba blijft in vergelijking met haar Amerikaanse sectorgenoten zeer goedkoop, maar volgens Tom is het risico/rendement voor Alibaba op dit moment correct.

Tom verlaagt zijn aanbeveling voor Alibaba van 'kopen' naar 'houden'. Hij verlaagt koersdoel van 165 naar 130 dollar.