vr. 1 feb 2019

KBC Securities trekt de handrem op voor betalingsspecialist Adyen. Sinds de start van de opvolging van de aandelen met een “Kopen”-advies is de waardering te sterk opgelopen en dus gaat het advies naar “Afbouwen”. Het koersdoel blijft onveranderd op 555 euro, wat aan de huidige koers een neerwaarts potentieel van 15% betekent.

In een recent rapport ("Hoe fintechbedrijf Adyen de online betalingswereld verovert") kwam analist Thomas Couvreur tot het besluit dat Adyen qua waardering goed gepositioneerd was tussen concurrenten Wirecard en Square, en ver boven de waardering van meer gevestigde waarden.

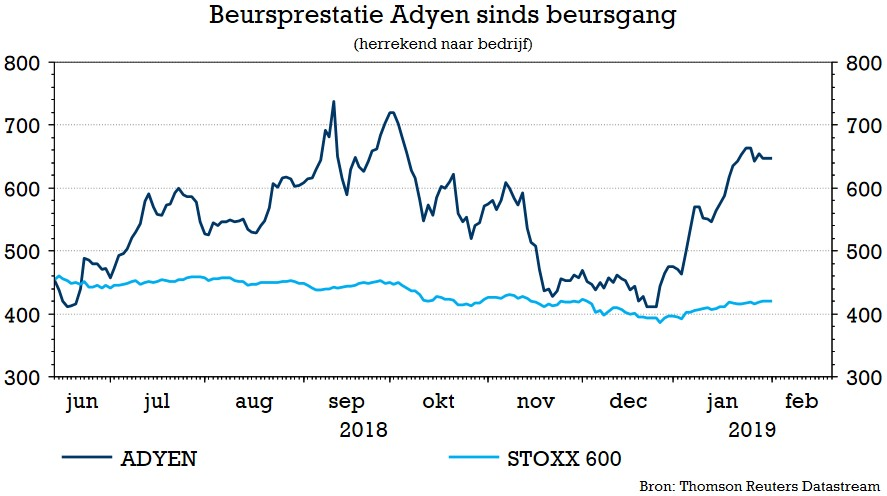

In iets minder dan twee maanden gingen de Adyen-aandelen ondertussen 48% hoger en passeerden daarbij vlot het koersdoel van 555 euro om momenteel op zo’n 645 euro te noteren. Die huidige koers impliceert een verwachte koers-winstverhouding van 116x voor 2019 en 85x voor 2020. Dat is aanzienlijk meer dan de sectorgenoten. Volgens KBC Securities is een premie zeker gerechtvaardigd, maar aan de huidige niveaus komen ze op sterk speculatief terrein terecht.

Gezien de onzekerheid over de vermeende fraude bij een afdeling van concurrent Wirecard is een aanzienlijke korting te verwachten. Merk echter op dat Wirecard aan een koers-winstverhouding voor 2019 van 40x handelde voordat het nieuws op woensdagmiddag bekendraakte. Op dat moment was dit nog steeds beduidend goedkoper dan de huidige waardering van Adyen.

Hoewel een positieve verrassing bij de publicatie van de jaarcijfers binnen 4 weken niet uit te sluiten valt, zal die volgens KBC Securities het huidige niveau van de aandelen niet fundamenteel ondersteunen. Net zomin als een bijgestelde verwachting dat zal doen.

De markt zou volgens KBC Securities kunnen speculeren op een aantal gebeurtenissen:

- Hogere winstgevendheid

- Adyen heeft al een relatief hoge EBITDA-marge van 46% en KBC Securities ziet die verbeteren tot 53% in 2023, waarmee ze aan de top van de referentiegroep staan. In combinatie met een agressieve groeistrategie ziet KBC Securities op korte termijn echter geen groot opwaarts potentieel. Het management heeft ook aangegeven dat winstgevendheid op dit moment niet hoog op de agenda staat.

- Uitbreiding van het productassortiment

- Take-rate en/of volumes kunnen worden ondersteund door het productaanbod op korte termijn aan te vullen. KBC Securities is van mening dat dit een belangrijke factor is voor Adyen op langere termijn, om het concurrentievoordeel te behouden en de verdere volumegroei te ondersteunen. Op kortere termijn zien ze echter niet de benodigde capaciteit bij Adyen om een 'game-changer' product uit te rollen aangezien het met 880 VTE's nog steeds erg klein is in vergelijking met de meeste andere bedrijven. Daarnaast was het management heel duidelijk dat Adyen de focus op één product wil behouden.

- M&A

- De consolidatie in de betalingssector is nog steeds aan de gang. Het bod van Fiserv op First Data Corporation wordt geschat op 22 miljard dollar, groter dan de gelijkaardige overname van Worldpay door Vantiv in 2017 die op 11 miljard dollar werd geschat. KBC Securities is er sterk van overtuigd dat er meer grote fusies en overnames zullen gebeuren door gevestigde waarden in de sector; maar ze sluiten Adyen eerder uit als overnamekandidaat. Adyen's kracht bestaat namelijk uit zijn specifiek platform, wat weinig synergiemogelijkheden oplevert. De grotere techbedrijven met weinig of geen ervaring in het segment zouden een bod kunnen doen, maar dat is op dit moment zeer speculatief.