do. 6 nov 2025

KBC Securities-analist Wim Hoste meldt dat de onderliggende EBITDA (bedrijfskasstroom zonder invloed van éénmalige elementen) in het derde kwartaal met 10% (organisch -10%) daalde. Daarmee bleef het bedrijf 7% boven de gemiddelde analistenverwachting (gav).

Syensqo?

Syensqo is het resultaat van de afsplitsing van de Specialiteitenchemie activiteiten van de Solvay-groep. Activiteiten omvatten Specialiteitenpolymeren, Composietmaterialen, Novecare, Technology Solutions en Olie & Gas Chemicaliën.

Eénmalige schikken met Edison

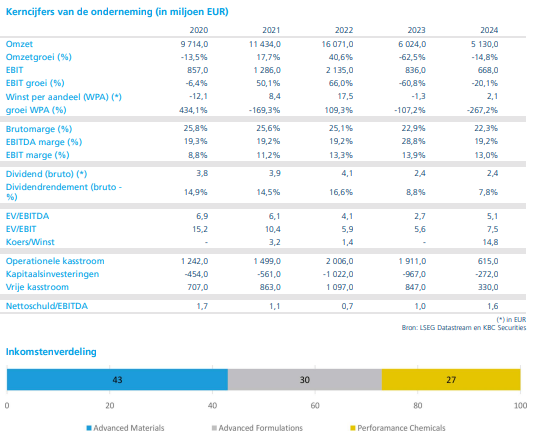

De onderliggende EBITDA van Syensqo daalde met 10% tot 326 miljoen euro, 3% onder de eigen verwachting maar 7% boven de gav. De omzet daalde met 7,1% tot 1.517 miljoen euro, vooral door lagere volumes in Specialty Polymers (vooral elektronica en automotive) en lagere prijzen. De vrije kasstroom steeg fors naar 250 miljoen euro, mede dankzij een eenmalige schikking van 90 miljoen euro met het Italiaanse energiebedrijf Edison.

Segmenten:

- Materials:

De omzet daalde met 8,1% tot 865 miljoen euro. Specialty Polymers (-9,4%) had last van lagere volumes in elektronica en lagere prijzen in automotive. Composites (-5,1%) werd getroffen door aanhoudende voorraadafbouw in de luchtvaartsector. - Performance & Care:

De omzet daalde met 3,5% tot 496 miljoen euro. Novecare (-7,2%) zag lagere volumes in bouw en industrie, maar hogere volumes in agro en consumentensegmenten. Technology Solutions (+4,3%) profiteerde van hogere volumes in mijnbouw en fosforspecialiteiten. - Other Solutions:

De omzet daalde met 12% tot 156 miljoen euro, vooral door lagere volumes en prijzen in Aroma Performance en Oil & Gas Chemicals.

Kostenbesparingen en vooruitzichten

Syensqo blijft inzetten op kostenbesparingen en verwacht eind 2026 een besparingsrunrate* van meer dan 200 miljoen euro te realiseren. De nettoschuld daalde van 2,22 miljard euro naar 2,06 miljard euro (1,6x EBITDA). De vooruitzichten voor 2025 werden licht verlaagd: de onderliggende EBITDA wordt nu verwacht rond 1,25 miljard euro (was 1,3 miljard euro), iets boven de gav. De capex (investeringsuitgaven) blijft onder 600 miljoen euro en de vrije kasstroomprognose werd verlaagd naar circa 325 miljoen euro.

*besparingsrunrate: het tempo waarmee een bedrijf structurele kostenbesparingen realiseert, uitgedrukt op jaarbasis. Het geeft aan hoeveel kosten het bedrijf jaarlijks minder zal maken zodra alle besparingsmaatregelen volledig zijn doorgevoerd. Syensqo rapporteert dat ze tegen eind 2026 een besparingsrunrate van meer dan 200 miljoen euro willen bereiken. Dit betekent dat, als alle geplande besparingen zijn geïmplementeerd, het bedrijf structureel 200 miljoen euro per jaar minder kosten zal hebben dan vóór de besparingsprogramma’s. De runrate is dus een “gestabiliseerd” besparingsniveau, niet een eenmalige besparing maar een blijvende jaarlijkse kostenreductie.

Strategie en marktontwikkelingen

Syensqo blijft zijn portfolio stroomlijnen, met focus op Specialty Polymers en Composites als kernactiviteiten. De marktvraag in elektronica blijft zwak en de voorraadafbouw bij klanten in de luchtvaartsector (o.a. Boeing) zal naar verwachting tot eind 2025 aanhouden. Wim Hoste verwacht echter een sterke groei in 2026 en daarna, vooral in lucht- en ruimtevaart en defensie.

KBC Securities over Syensqo

Volgens Wim blijft Syensqo aantrekkelijk gewaardeerd, ondanks de zwakke winstgroei en verlaagde vooruitzichten. De analist ziet op termijn positieve effecten van kostenbesparingen en portfoliovernieuwing. Hij handhaaft zijn kopen-aanbeveling en bevestigt het koersdoel van 90 euro per aandeel.