ma. 29 jan 2024

KBC Securities start de opvolging van de Britse bank Barclays met een ‘Kopen’-aanbeveling en een koersdoel van 215 GBPp. Analist Benjamin Wolff legt uit waarom.

Barclays?

Barclays is de tweede grootste bank van het Verenigd Koninkrijk en één van de oudste banken ter wereld. De bank werd opgericht in 1690 als een bank voor goudsmids, in 1736 werd de naam Barclays aangenomen. Vandaag is de bank actief in verschillende activiteiten, van investmentbanking tot retailbankieren.

Barclays wordt opgedeeld in 2 segment: Barclays UK en Barclays International. Barclays UK bestaat uit alle diensten die voorzien zijn voor de klanten in het Verenigd Koninkrijk, van professionelen tot particulieren.

Barclays International wordt opgedeeld in 2 divisies: Corporate & Investment Bank en Consumer, Cards & Payments. Corporate & Investment Bank zijn alle activiteiten omtrent M&A en de financiële markten. Binnen Consumer, Cards & Payments zitten de betaaldiensten, internationale branches en vermogensbeheer.

Heropleving financiële markten?

Omwille van de stijgende rentes stopten veel bedrijven hun overname- en IPO-plannen in de koelkast. De ‘investmentbanking’-divisie van Barclays is de grootste bijdrager van de winst. Bij een heropleving van de markt zal dit leiden tot een sterke winstgroei binnen deze divisie.

Herontdeking van de Britse beurs?

De Britse beurs had er een moeilijk 2023 op zitten. De voornaamste redenen voor de underperformance zijn de politieke moeilijkheden, hoge concentratie van klassieke sectoren (financials, mijnbouwbedrijven en oliebedrijven) en de hoge interestvoet die de pond stuwde. Een sterke pond is slecht voor Britse beursgenoteerde bedrijven aangezien deze het merendeel van hun omzet uit buitenlandse valuta halen. Bnjamin verwacht voor het komend jaar een herontdekking van de Britse beurs.

Verkoopdruk uit Qatar is voorbij

De grootste aandeelhouder van Barclays, Qatar, verkocht op het einde van 2023 een groot deel van zijn positie in de bank. De verkoop had betrekking op zo’n 2,4% van de uitstaande aandelen, of 510 miljoen Britse pond. De Qatari waren al sinds de financiële crisis aandeelhouder van de bank.

Nieuw strategisch plan in februari

Barclays zal op 20 februari 2024 zijn nieuw strategisch plan voorstellen. Reuters rapporteerde al eerder dat de bank van plan is om voor 1 miljard Britse pond te besparen, wat overeenkomt met 7% van de jaarlijkse operationele kosten (2022). Een krimp van 1500 tot 2000 backoffice personeelsleden zou één van de maatregelen zijn.

Dividend

Aandeelhouders kunnen rekenen op het hoogste dividendrendement in meer dan 10 jaar (COVID-19-pandemie niet meegerekend). De payout-ratio lag afgelopen jaren duurzaam onder de 30%. Voor komende jaren verwachten we een stijgend dividend.

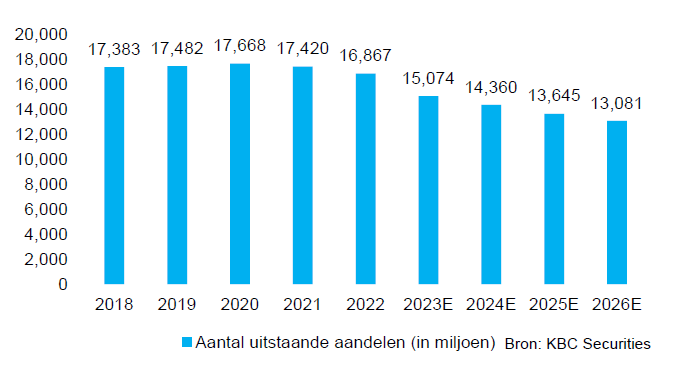

Barclays voerde in 2023 een aandeleninkoop uit waardoor het totaal aantal uitstaande aandelen met meer dan 10% gedaald is ten opzichte van het jaareinde van 2022. We verwachten komende jaren nog meer aandeleninkopen.

Goedkoop naar historische normen

De koers van Barclays bleef afgelopen 5 jaar vrij stabiel, met uitzondering van de covidcrash in 2020. Echter is de waardering aantrekkelijker geworden doordat aandeelhouders meer dividend krijgen en er minder aandelen in omloop zijn ten opzichte van 2019.

De prijs van Barclays is afgelopen periode zo sterk teruggevallen dat het nu aan een historisch laagtepunt noteert. Zowel de koerswinstverhouding (pe) als de koersboekwaarde (pb) noteren zeer laag. Enkel tijdens de COVID-19-pandemie (maart 2020) waren die verhoudingen nog iets lager.

KBC Securities over Barclays

Benjamin Wolff start de opvolging van Barclays dus met een 'Kopen'-aaanbeveling en koersdoel van 215 GBPp. Zowel op vijf jaar áls in 2023 heeft de Britse beursindex, FTSE100, slechter gepresteerd dan zijn Europese en Amerikaanse tegenhangers. Ook Barclays presteerde ondermaats, deels door de desinteresse voor Britse aandelen. Hierdoor is de waardering sterk teruggevallen zowel op historisch- als concurrenten(peer-)niveau (zie twee tabellen hieronder).

Het aandeel kan omwille van de terugval in prijs genieten van een aantrekkelijk dividendrendement, zegt Benjamin. In 2023 werd er gretig aandelen ingekocht en we verwachten dat dit in de toekomst terug het geval zal zijn, wat gunstig is voor de waardering en bijgevolg de aandeelhouder. Het bedrijf is echter sterk afhankelijk van zijn cyclische 'investment' en 'corporate banking'-divisie dat instaat voor 50% van de winst. In 2024 verwachten Benjamin een herstel van deze activiteiten na enkele sobere jaren. Voorts zal er ook bespaard worden om de winstgevendheid verder op te krikken.

Sterktes:

- Universele bank met activiteiten binnen en buiten het VK;

- Management geeft prioriteit aan de aandeelhoudersvergoeding;

- De investment banking divisie zal kunnen profiteren van een heropleving in de M&A/ECM markt;

- Kostenbesparingen in het verschiet wat de winstgevendheid zal opkrikken.

Zwaktes:

- De winst is afhankelijk van de cyclische investment banking divisie;

- De bank draagt nog kosten mee van een financiële blunder in 2022.