ma. 10 aug 2020

Na de recente beursgang op Euronext Brussel start KBC Securities de opvolging van Hyloris Pharmaceuticals, een jong, innovatief farmabedrijf dat waarde toevoegt aan de gezondheidszorg door bekende farmaceutische geneesmiddelen te herformuleren. Daarmee vult het een leemte in het gezondheidszorgsysteem op die door grote farmabedrijven onbenut blijft. KBC Securities-analiste Sandra Cauwenberghs maakt ons wegwijs in de activiteiten van Hyloris en geeft het aandeel een initieel koopadvies.

505(b)2

Hyloris Pharmaceuticals maakt op een slimme manier gebruik van een tijd- en kostenefficiënt regelgevingstraject van de Amerikaanse geneesmiddelenwaakhond FDA (505(b)(2) genaamd) voor de ontwikkeling van geneesmiddelen. De ontwikkelingstermijnen en kosten kunnen zo verlaagd worden tot minder dan 7 jaar en 7 miljoen euro per product, terwijl er toch geprofiteerd kan worden van een aantrekkelijke levenscyclus van naar schatting 10 tot 15 jaar.

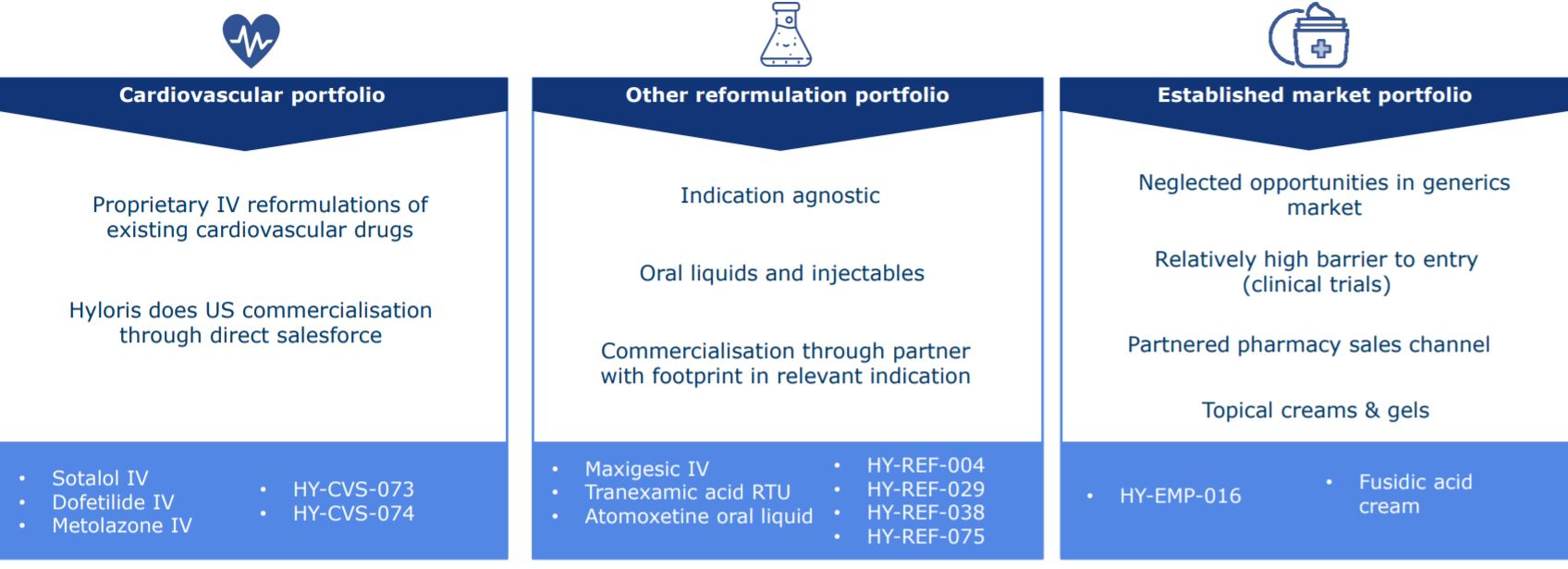

Op die manier heeft het bedrijf de voorbije jaren een brede pijplijn in drie franchises (cardiovascular portfolio; other reformulation portfolio; established market portfolio) opgebouwd en zijn nu verschillende commerciële lanceringen opgestart, o.a. in de Verenigde Staten voor cardiovasculaire producten.

Brede pijplijn met cardiovasculaire focus

Hyloris heeft 14 producten in de pijplijn, waarvan er twee klaar zijn om op de markt te worden gebracht. Vanaf 2021 wil het bedrijf vier nieuwe programma’s per jaar opstarten.

Hyloris onderscheidt zich van zijn sectorgenoten door de ontwikkeling van een franchise met intraveneuze cardiovasculaire producten. Het zal die geneesmiddelen zelf in de VS op de markt brengen, met een eigen verkoopteam (met uitzondering van Sotalol IV).

Financieel plaatje

In de eerste helft van 2020 realiseerde Hyloris een omzet van 0,08 miljoen euro, exact in lijn met de eerste helft van 2019. De R&D-kosten bedroegen 1,2 miljoen euro, tegenover 0,8 miljoen euro een jaar eerder, en de algemene kosten(G&A) klokten af op 2,5 miljoen euro (eerste helft 2019: 0,3 miljoen euro) wat wijst op een operationele cash burn van 3,6 miljoen euro in de eerste jaarhelft (vs. 1,3 mln een jaar eerder). Over de eerste zes maanden van 2020 rapporteerde het bedrijf een nettoverlies van 3,7 miljoen euro (vs. 1,3 miljoen een jaar eerder).

De cashpositie steeg tot 66,8 miljoen euro (vs. 0,2 miljoen eind 2019) dankzij de 79,5 miljoen euro bruto-opbrengst van de uitgifte van converteerbare obligaties (15,2 miljoen euro) in maart/april en de notering op Euronext Brussel (juni: beursgang 61,8 miljoen euro, juli: overtoewijzingsoptie 2,6 miljoen euro).

Met die opgehaalde centen wil Hyloris de bestaande portefeuille ontwikkelen, een Amerikaans verkoopteam oprichten, de pijplijn uitbreiden en andere activiteiten op het gebied van business development ontplooien. Het bedrijf heeft voldoende liquide middelen om de activiteiten verder te zetten tot eind 2023.

Investment case KBC Securities

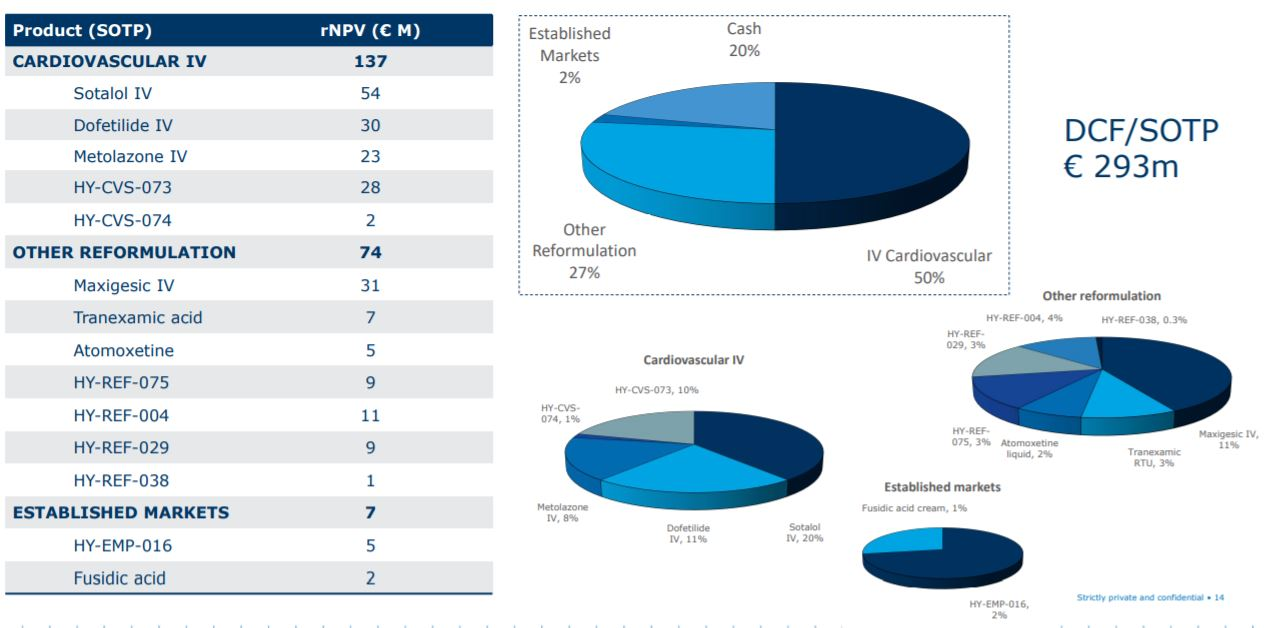

De analyse op basis van een som-der-delen- en Discounted Cash Flow-waarderingsmethode brengt de waardering van KBC Securities op een koersdoel van 11,5 euro per aandeel, goed voor een kleine 9% opwaarts potentieel tegenover de slotkoers van 7 augustus (10,58 euro), wat een “Kopen”-advies rechtvaardigt.

De intraveneuze cardiovasculaire portefeuille is goed voor 50% van de som der delen (risk-adjusted net present value, rNPV of voor risico's gecorrigeerde netto contante waarde van 137 miljoen euro), Other Reformulation voor 27% (rNPV: 74 miljoen euro) en Established Markets voor 2% (rNPV 7 miljoen euro). Sotalol IV, Maxigesic IV en Dofetilide IV domineren de som der delen met respectievelijk 20%, 11% en 11%. KBC Securities schat de rNPV (som-der-delen/DCF) van Hyloris op 293 miljoen euro.

SWOT

KBC Securities-analiste Sandra Cauwenberghs maakte tot slot volgende SWOT-analyse voor Hyloris:

- Sterkten

- Track record van het management met ervaring in de sector en een uitgebreid netwerk

- Strategie m.b.t. regelgeving (505(b)(2)), voordeel van intellectuele eigendom

- Hoge toetredingsdrempel voor nieuwe spelers

- Zwakten

- Kleinere nichemarktsegmenten vereisen meerdere productlanceringen per jaar om verdere groei te stimuleren

- Potentiële toekomstige concurrenten grotendeels onbekend

- Opportuniteiten

- Ruime opties om producten uit te breiden met vier nieuwe productkandidaten per jaar

- Maatschappelijke impact door middel van waarde voor de patiënt en kostenreductie (gezondheidseconomie)

- Kapitaalefficiënt hybride bedrijfsmodel van inhouse/outsourced activiteiten verlaagt de risico’s

- Bedreigingen

- Mislukte lancering van eigen verkoopteam in de VS voor cardiovasculaire producten

- Overschatting van de product adhesion en zwakke distributiepartners