di. 23 jan 2024

KBC Securities start met de opvolging van het Amerikaanse Nvidia. Analist Kurt Ruts verklaart waarom hij aanbeveelt om het aandeel te kopen.

Nvidia?

Nvidia is een halfgeleiderbedrijf gespecialiseerd in GPU’s voor gaming- en datacentertoepassingen. Zijn producten zijn uitermate geschikt voor training en inferentie van Generatieve AI-modellen. Het datacentersegment – dat goed is voor zo’n 80% van de omzet is nu veruit de belangrijkste 'driver' van het Nvidia-aandeel.

Ter info: GPU staat voor 'graphics processing unit'. Het is een gespecialiseerde elektronische schakeling, ontworpen om het geheugen van computers, smartphones,... snel te manipuleren zodat er beelden op het beeldscherm getoond kunnen.

Waar haalt Nvidia inkomsten uit?

De divisie 'Datacenters' kent een explosieve groei dankzij de bijna onverzadigbare vraag naar artificiële intelligentie GPU’s. Ongeveer 50% van de omzet in de divisie is afkomstig van cloudaanbieders.

Gaming is goed voor 16% van de omzet en presteert goed dankzij een normalisering van de voorraad bij klanten. De restcategorie omvat onder andere chips voor de automobielsector en voor creatieve- en industriële toepassingen.

Op korte termijn verwacht Kurt Ruts dat de groei grotendeels gerealiseerd wordt binnen de Datacenter-divisie.

Stevige koersjump in 2023

Het aandeel steeg in 2023 maar liefst met 239%. De Nasdaq en de Sox (Philadelphia Semiconductor Index) veerden respectievelijk 55% en 67% op over het voorbije jaar.

Nvidia betaalt geen dividend. Gezien de sterke cashflow (groei) die wordt voorspeld, verwachten sommige analisten een inkoopprogramma van eigen aandeel.

Exportbeperkingen naar China

Als onderdeel van de Chip Wars heeft de VS exportbeperkingen uitgevaardigd voor de meest performante halfgeleiders naar een aantal landen die het als ‘onvriendelijk’ beschouwd. Het land dat meest geviseerd wordt, is uiteraard grote concurrent China.

Aangezien Nvidia net bekend staat om zijn zeer performante halfgeleiders wordt het getroffen door die exportrestricties. De strategie van Nvidia bestaat erin om de chips die in de ban gedaan zijn ietwat aan te passen zodat ze toch geschikt zijn voor uitvoer naar China.

Toch bestaat het risico dat de restricties almaar strenger worden en dit uiteindelijk op de omzetgroei zal wegen. Nvidia gaf aan dat het voor het lopende kwartaal een significante terugval van de omzet uit China verwacht, maar dat deze zal gecompenseerd worden door een forse groei van de verkopen in andere regio’s.

Hoe breed is de slotgracht?

Tot nu toe heeft Nvidia een quasi-monopolie op GPU’s voor training/inferentie van generatieve AI-modellen binnen datacenters. De recente resultaten van het bedrijf tonen bovendien aan dat er een quasi onverzadigbare vraag is naar deze AI-GPU’s, zegt Kurt.

Concurrent AMD heeft weliswaar een rivaal op stapel staan, genaamd de MI300X. Deze moet vanaf het vierde kwartaal van dit jaar beschikbaar zijn. Verder hebben ook de techgiganten met Google voorop hun eigen AI-GPU’s ontwikkeld. Op termijn zouden deze concurrerende producten op het marktaandeel (en de omzetgroei) van Nvidia kunnen wegen. Maar gezien de torenhoge vraag maakt Kurt zich daar voorlopig niet te veel zorgen over.

Op dit moment kan Nvidia de vraag immers niet bijbenen. Het bedrijf maakt zich sterk dat het de productie van AI-GPU’s doorheen 2024 in elk kwartaal (verder) zal kunnen opschroeven. Gezien de krapte op de markt zal het bedrijf naar alle waarschijnlijkheid alle GPU’s die het kan maken ook kunnen verkopen.

Bovendien gaf het bedrijf mee dat er heel wat interesse is van Chinese klanten voor de aankomende GPU’s die voldoen aan de Amerikaanse exportbeperkingen. Indien die interesse zich vertaalt in orders, kan dit mogelijk voor een extra rugwind zorgen in de tweede helft van dit jaar en verder.

Het management gaat in elk geval uit van verdere groei in de datacenterdivisie in kalenderjaar 2025. Nvidia gelooft immers dat we aan het begin staan van een architecturale revolutie in de datacenters (van CPU naar GPU).

Risico’s (opwaarts):

- Generatieve AI wordt nog sneller nog belangrijker wat leidt tot een hoger dan verwachte vraag naar Nvidia’s producten.

- Sterker dan verwachte groei in andere divisies dan Datacenter.

- Exportrestricties worden afgezwakt/afgeschaft.

- Hoger dan verwachte kapitaalinvesteringen van de cloudaanbieders.

Risico’s (neerwaarts):

- De verkoop van de meest performante halfgeleiders is onderhevig aan exportrestricties (voornamelijk China) die mogelijk kunnen opgeschroefd worden.

- Toenemende concurrentie van hyperscalers (Google, ea) die zelf hun AI GPU’s ontwerpen.

- Lager dan verwachte kapitaalinvesteringen van de hyperscalers.

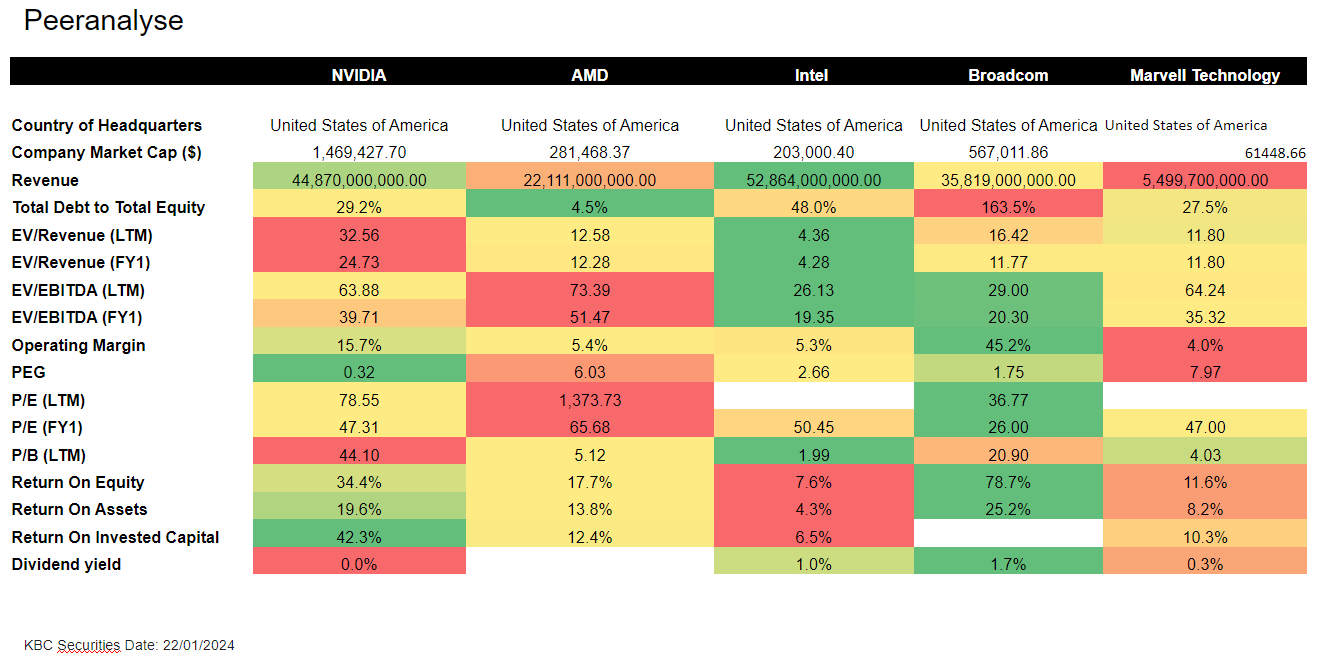

KBC Securities over Nvidia

Het aandeel noteert aan 25 keer de verwachte winst voor boekjaar 2026 (wat grosso modo overeenkomt met kalenderjaar 2025 met het boekjaar eindigend op 31/1). Op basis van de huidige gemiddelde analistenverwachting is het aandeel dus zeker niet duur.

Voor 2024 wordt een herstel van de halfgeleidermarkt verwacht. De markt heeft hier weliswaar al een stevig voorschot op genomen in 2023 met de SOX (Philadelphia Semiconductor Index) die 67% duurder werd. Toch zouden de beurskoersen van halfgeleiderbedrijven hun mars opwaarts kunnen verderzetten aangezien 2024 pas het eerste jaar van het herstel zou zijn. Dit moet de koers van het grootste halfgeleiderbedrijf qua marktkapitalisatie kunnen ondersteunen.

Kurt Ruts ziet de omzetgroeiverwachting door de analisten als belangrijke factor. Zal de gemiddelde verwachting in de komende jaren stand kunnen houden of zelfs nog stijgen? Voor 2024 gaan de analisten gemiddeld uit van een omzetgroei met circa 59%. Voor de twee daaropvolgende jaren valt de groei terug naar 15 à 20% wat zeker nog respectabel is.

De relatief goedkope waardering komt er door de vrees dat de groei in de datacenterdivisie in kalenderjaar 2025 negatief zou kunnen uitvallen, meent Kurt. Door de huidige krapte aan AI-GPU’s hebben klanten immers mogelijk meer GPU’s besteld dan ze (op korte termijn echt) nodig hebben. Ook bestaat er historisch precedent dat bedrijven na een forse cyclus van kapitaalsinvesteringen een tijdje nodig hebben om al die nieuwe capaciteit te ‘verteren’.

Nvidia heeft er echter alle vertrouwen in dat er ook in 2025 groei zal zijn in de datacenterdivisie. Indien de verwachtingen standhouden, kan het aandeel volgens Kurt de ‘wall of worry’ beklimmen. Hij geeft Nvidia het voordeel van de twijfel start de opvolging met een ‘kopen’-aanbeveling. Het koersdoel bedraagt 740 USD.

Het Nvidia-aandeel sloot de beursdag gisteren af tegen een koers van 596,5 USD.