wo. 28 jan 2026

Volgens KBC Securities-analist Michiel Declercq staat Philips klaar om opnieuw te groeien nu de grote onzekerheden rond de "Respironics‑affaire"* achter de rug liggen. Hij verwacht dat de marges richting 2028 duidelijk kunnen verbeteren dankzij kostenbesparingen, nieuwe hoogwaardige producten en normaliserende investeringen, aldus Declercq. Toch waarschuwt hij dat 2026 nog wordt afgeremd door tarifaatnormalisatie en dat China een structureel risico blijft.

*De Respironics‑affaire verwijst naar een grootschalige terugroepactie van slaapapneu‑ en beademingsapparaten van Philips Respironics. De terugroepactie begon in 2021 nadat bleek dat het geluiddempingsschuim in de toestellen kon afbreken en mogelijk schadelijke deeltjes of gassen kon vrijgeven tijdens gebruik. Dit leidde tot een verkoopverbod in de VS voor verschillende Respironics‑producten en tot wereldwijde remediëringsprogramma’s.

Philips?

Philips is een wereldwijde speler inmedische technologie die actief is over het volledige gezondheidszorgspectrum, met activiteiten in Diagnosis & Treatment, Connected Care en Personal Health. Het bedrijf behoort wereldwijd tot de top drie in diagnostische beeldvorming en richt zich op innovatieve oplossingen voor ziekenhuizen, zorginstellingen en thuiszorg. Philips is actief in ongeveer 60 landen en heeft zich in de voorbije jaren volledig getransformeerd tot een puur healthtechbedrijf.

Een frisse start na de Respironics‑jaren

Michiel Declercq benadrukt dat het Philips‑verhaal de voorbije jaren sterk werd overschaduwd door de Respironics‑terugroepactie, die in 2021 begon. Hoewel er in de VS nog steeds een verkoopverbod geldt voor bepaalde Respironics‑producten, is volgens hem het merendeel van de onzekerheden nu weggewerkt.

De kosten die met de recall gepaard gingen, zullen de komende jaren verder afnemen. De situatie leidde bovendien tot brede kostenbesparingen en herstructureringen in andere divisies. Daardoor beschikt Philips vandaag over een gestroomlijnder portfolio binnen Diagnosis & Treatment, met betere fundamenten voor toekomstige groei.

Daarnaast ziet Declercq positieve signalen in de succesvolle lancering van hoogmarge‑producten zoals de BlueSeal MRI*. Ook binnen Connected Care stabiliseren de investeringen, wat op middellange termijn extra marge‑ondersteuning biedt.

*BlueSeal MRI is een MRI‑technologie van Philips waarbij het traditionele vloeibare heliumbad uit de magneet wordt vervangen door een helium‑vrij gesloten systeem. Daardoor heeft de magneet geen grote heliumbijvullingen meer nodig, is hij veiliger, minder onderhoudsintensief en veel eenvoudiger te installeren.

China blijft een structurele uitdaging

China vertegenwoordigt ongeveer 10% van de omzet van Philips en blijft volgens Declercq een risicomarkt.

Hoewel 2026 vermoedelijk gunstig wordt dankzij zwakke vergelijkingsbasis, vormt de introductie van Volume‑Based Procurement (VBP)* een blijvende druk op de prijzen. Deze VBP‑mechaniek verlengt aankoopcycli en geeft lokale concurrenten een voordeel, wat de prijszettingsmacht van Philips blijvend onder druk zet.

*Volume‑Based Procurement (VBP) is een Chinees overheidsprogramma waarbij de nationale zorgautoriteiten grote, gecentraliseerde aankoopvolumes bundelen om medische producten – zoals medicijnen of medische apparatuur – in bulk aan te kopen tegen sterk verlaagde prijzen. Het systeem bestaat sinds 2018 en werd ingevoerd om de exploderende gezondheidszorgkosten te beheersen.

Marge‑ambities richting 2028: wat verwachten beleggers?

Tijdens de Capital Markets Day op 10 februari zal Philips naar verwachting opnieuw de ambitie herhalen om de marges richting het 15 à 19% te tillen — een niveau dat overeenkomt met sectorgenoten.

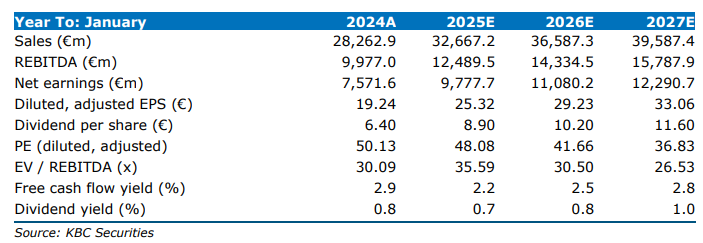

Michiel ziet een marge van “14 à 16%” in 2028 als het meest waarschijnlijke scenario. Dat ligt duidelijk boven zijn eigen raming van 11,8% voor 2025 en ook boven de gemiddelde analistenverwachting voor 2028 van 13,6%.

Hij merkt wel op dat 2026 nog wordt afgeremd door tarifaatnormalisatie*, waardoor het verbeteringspad wellicht achteraan de periode 2026–2028 zal versnellen.

*In de medische‑technologiesector verwijst tarifaatnormalisatie naar het geleidelijk normaliseren of terugkeren naar een lager, structureel tariefniveau — meestal na een periode waarin klanten tijdelijk hogere tarieven betaalden door bijvoorbeeld covid‑gerelateerde vraagpieken of tijdelijke prijsopdrijving door onderbrekingen in productie of logistiek. Voor Philips betekent dit dat bepaalde activiteiten — vooral binnen Connected Care en Diagnosis & Treatment — de voorbije jaren konden rekenen op tijdelijk hogere tarieven (bv. door verhoogde vraag naar monitoringapparatuur en beademingstoestellen). Naarmate de markt normaliseert, dalen die tarieven opnieuw naar hun langetermijnniveau.

Ruimte voor hogere aandeelhoudersvergoedingen

Nu de grote Respironics‑last grotendeels verwerkt is en de schuldgraad beheersbaar blijft — met een verwachte netto‑leverage van 1,9x in 2025 volgens KBC Securities — ziet Michiel opnieuw ruimte voor hogere aandeelhoudersvergoedingen.

Philips kan volgens hem:

- het dividend handhaven,

- en opnieuw een aandeleninkoopprogramma lanceren.

Ter referentie: eerdere programma’s bedroegen 1,5 miljard euro over drie jaar.

Bovendien verwacht Declercq dat de vrije kasstroom stijgt van 1,3 miljard euro in 2025 naar 1,6 miljard euro in 2028, wat de financiële draagkracht verder versterkt.

KBC Securities over Philips

Michiel ziet Philips opnieuw op koers na enkele uitdagende jaren. De combinatie van een opgeschoond productportfolio, afnemende eenmalige kosten, de groei van hoogmarge‑producten en een gezonde balans creëert volgens hem voldoende ruimte voor stijgende marges en mogelijk extra aandeelhoudersvergoedingen.

Hij start de opvolging van Philips met een "Opbouwen"-aanbeveling en een koersdoel van 27,5 euro. Dat impliceert een 2026e EV/REBITDA‑multiple* van 10,0x en een 2026e aangepaste koers‑winstverhouding** van 17,6x — een korting van ongeveer 15% tegenover Siemens Healthineers en GE Healthcare, maar vergelijkbaar met de verhouding van vóór de Respironics‑terugroepactie.

*De term bestaat uit drie delen: Enterprise Value: de totale waarde van het bedrijf (marktkapitalisatie + nettoschuld). Recurrente EBITDA: de terugkerende operationele winst vóór intresten, belastingen, afschrijvingen en waardeverminderingen. Dit is dezelfde maatstaf als “EBITDA”, maar gezuiverd van eenmalige of uitzonderlijke elementen. Het achtervoegsel “e” staat voor estimated (geschat). 2026e = de verwachting/raming voor 2026. 10x EV/REBITDA is laag voor Philips’ sector.

** Koers‑winstverhouding (P/E) is de prijs van het aandeel gedeeld door de winst per aandeel. "Aangepast" betekent dat de winst per aandeel gezuiverd is van eenmalige of uitzonderlijke elementen

(bijv. juridische kosten, herstructureringskosten,…).