di. 2 dec 2025

Schneider Electric staat aan de vooravond van een nieuwe groeifase, gedreven door wereldwijde trends in elektrificatie, energie-efficiëntie en digitalisering. KBC Securities-analist Andrea Gabellone ziet het bedrijf als een Europese industriële leider die optimaal gepositioneerd is om te profiteren van structurele thema’s zoals de opkomst van AI-gedreven datacenters en de modernisering van het elektriciteitsnet. Andrea start de opvolging van het bedrijf met een "Kopen"-aanbeveling.

Wereldspeler met sterke groeimotoren

Schneider Electric is wereldwijd toonaangevend op het gebied van energiemanagement en industriële automatisering. Het bedrijf heeft een breed portfolio, variërend van laag- en middenspanningsapparatuur tot kritische energiesystemen en software (zoals AVEVA). Dankzij het EcoStruxure-platform biedt Schneider geïntegreerde hardware- en softwareoplossingen die inspelen op de groeiende vraag naar slimme infrastructuur.

Belangrijke groeidrijvers zijn:

- De snelle uitbouw van datacenters, mede door de opkomst van AI.

- De toenemende elektrificatie en modernisering van het elektriciteitsnet.

- De groeiende vraag naar software en diensten binnen energiebeheer.

Structureel voordeel door wereldwijde trends

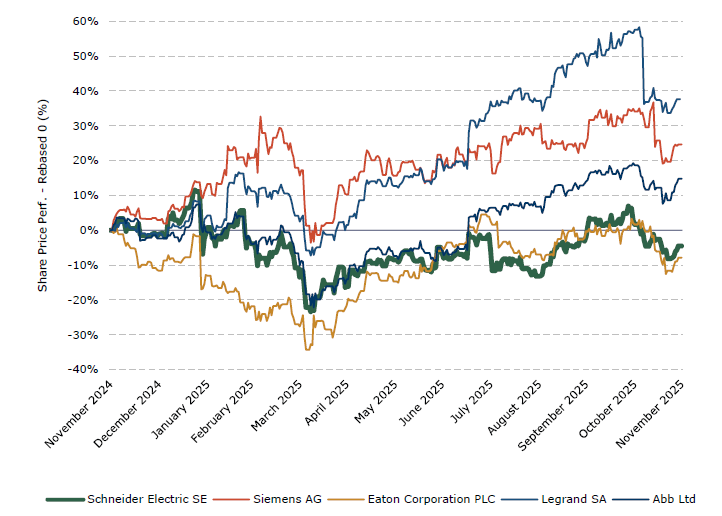

Volgens Andrea Gabellone is Schneider Electric structureel gepositioneerd om te profiteren van wereldwijde trends zoals elektrificatie, energie-efficiëntie en digitalisering. Het bedrijf realiseert een best-in-class organische groei (sinds de start van dit jaar: 8,3%, tegenover concurrenten ABB: 6% en Legrand: 8,2%) en is actief in eindmarkten met een seculiere vraag, zoals datacenters, industriële automatisering en slimme infrastructuur.

Vooruitkijkend naar de Capital Markets Day op 11 december, merkt Gabellone op dat de gemiddelde analistenverwachting (gav) al rekening houdt met een mogelijke vertraging van de groeidoelstelling (momenteel +7 à 10% elk jaar op eigen kracht, dus zonder overnames, tot en met 2027). Een bevestiging van de huidige doelstellingen zou volgens hem dan ook positief kunnen uitpakken.

De marges blijven robuust: Schneider mikt op een jaarlijkse organische EBITA*-groei met meer dan 50 basispunten, met een doelstelling van minimaal 21% tegen 2029 (de gav ligt rond 20,4%). Belangrijke aanjagers zijn de groeiende softwaremix (AVEVA met een jaarlijkse terugkerende omzetgroei van meer dan 15% en marges van 30-40%), premiumoplossingen voor datacenters en efficiënties in inkoop en digitale productie. Extra opwaarts potentieel kan komen uit bijkomende kostenbesparingen (300-500 miljoen euro) en mogelijke aandeleninkoop.

*EBITDA staat voor “Earnings Before Interest, Taxes, Depreciation and Amortization”, oftewel het bedrijfsresultaat vóór aftrek van rente, belastingen, afschrijvingen en waardeverminderingen. Het is een veelgebruikte financiële maatstaf om de operationele winstgevendheid van een bedrijf te beoordelen, zonder dat de resultaten worden beïnvloed door financieringsstructuur, belastingregimes of afschrijvingsmethodes. EBITDA geeft een beeld van hoeveel winst een bedrijf maakt met zijn kernactiviteiten, vóór boekhoudkundige en financiële invloeden. Het wordt vaak gebruikt om bedrijven onderling te vergelijken, omdat het minder gevoelig is voor verschillen in nationale regelgeving of investeringsbeleid.

Scenario’s: groei, marges en risico’s

Andrea schetst verschillende scenario’s voor de komende jaren:

- In het basisscenario blijft de organische groei op +7-10% per jaar tot 2029, met een gestage marge-uitbreiding tot circa 21,3%.

- In het beren-scenario vertraagt de groei naar ongeveer +6% richting 2029, met een margestijging van meer dan 40 basispunten per jaar tot circa 20,4%. Dit ligt slechts iets onder de gav, maar kan het sentiment negatief beïnvloeden.

- Het stieren-scenario gaat uit van een verlenging van de groeidoelstelling en een verdere margeverbetering, ondersteund door sterke uitvoering op AVEVA, premium datacenteroplossingen en kostenoptimalisatie.

De risico’s zijn volgens Gabellone onder meer valutategenwind, inflatie van invoertarieven en specifieke regelgeving in Frankrijk.

Divisies en financiële prestaties

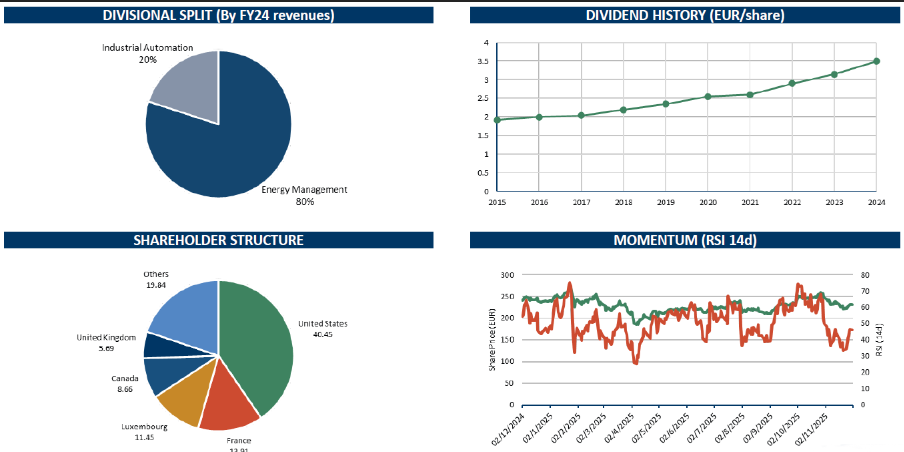

Energiebeheer (80% van de omzet)

- Producten: laagspanningssystemen, middenspanningsdistributie, kritische energie en koeling, gebouwbeheer, software en digitale platforms.

- Verwachte omzetgroei in 2025: +9,4% organisch.

- Verwachte EBITA-marge in 2025: circa 22%.

- Groeifactoren: elektrificatie, AI-gedreven datacenters, strengere duurzaamheidsregels.

Industriële automatisering (20% van de omzet)

- Producten: discrete en procesautomatisering, motion control, veiligheidssystemen, industriële software.

- Verwachte omzetgroei in 2025: +2,2% organisch.

- Verwachte EBITA-marge in 2025: circa 14,7%.

- Groeifactoren: herstel in discrete automatisering, adoptie van Industry 4.0, softwaregedreven automatisering.

Historische cijfers en waardering

Schneider Electric heeft de afgelopen jaren een sterke groei laten zien:

- Omzet steeg van 28.905 miljoen euro in 2021 naar een verwachte 40.094 miljoen euro in 2025.

- EBITDA groeide van 6.031 miljoen euro naar een verwachte 8.510 miljoen euro in 2025, met een marge van ruim 21%.

- De nettowinst stijgt naar verwachting tot 4.923 miljoen euro in 2025, met een nettomarge van 12,3%.

- De vrije kasstroom* wordt in 2025 geraamd op 4.188 miljoen euro.

- De verhouding nettoschuld/EBITDA* daalt naar 1,4x in 2025.

* Vrije kasstroom is het geld dat een onderneming overhoudt uit haar inkomsten nadat alle operationele kosten én investeringen in vaste activa (zoals machines, gebouwen of IT-systemen) zijn betaald. Het is dus het bedrag dat vrij beschikbaar is voor het bedrijf om bijvoorbeeld schulden af te lossen, dividend uit te keren aan aandeelhouders, aandelen terug te kopen of te investeren in nieuwe projecten.

** De verhouding nettoschuld/EBITDA is een belangrijke financiële kengetal dat aangeeft hoe vaak een bedrijf zijn jaarlijkse EBITDA nodig zou hebben om de totale nettoschuld af te lossen. Het wordt veel gebruikt door analisten, investeerders en kredietbeoordelaars om de financiële gezondheid en schuldenlast van een onderneming te beoordelen. Een lage ratio (bijvoorbeeld 1x of lager) betekent dat het bedrijf relatief weinig schulden heeft ten opzichte van de operationele winstgevendheid. Een hoge ratio (bijvoorbeeld 4x of hoger) kan wijzen op een hogere financiële kwetsbaarheid, omdat het langer duurt om de schulden af te lossen met de gegenereerde kasstroom uit de kernactiviteiten.

Qua waardering ligt de EV/EBITDA-multiple* voor 2025 op 17,1x, terwijl de koers/winstverhouding** uitkomt op 26,8x.

* De EV/EBITDA-multiple is een veelgebruikte waarderingsmaatstaf in de financiële wereld. Het vergelijkt de ondernemingswaarde (Enterprise Value, EV) van een bedrijf met de operationele winstgevendheid (EBITDA). Dit kengetal wordt vaak gebruikt om bedrijven binnen dezelfde sector met elkaar te vergelijken, omdat het minder gevoelig is voor verschillen in kapitaalstructuur, belastingregimes en afschrijvingsbeleid. EV (Enterprise Value) is de totale waarde van een bedrijf, inclusief de marktwaarde van het eigen vermogen, de nettoschuld (schulden min liquide middelen) en eventuele minderheidsbelangen. EBITDA is winst vóór rente, belastingen, afschrijvingen en waardeverminderingen. Een lage EV/EBITDA-multiple kan erop wijzen dat een bedrijf relatief goedkoop gewaardeerd is ten opzichte van zijn operationele winstgevendheid. Een hoge multiple kan betekenen dat beleggers bereid zijn meer te betalen voor de toekomstige winstgevendheid van het bedrijf, bijvoorbeeld vanwege sterke groeivooruitzichten of een dominante marktpositie.

** De koers/winstverhouding is een veelgebruikte maatstaf om te bepalen of een aandeel duur of goedkoop is ten opzichte van de winst die het bedrijf maakt. Het geeft aan hoeveel keer de jaarwinst je als belegger betaalt als je een aandeel koopt. Een hoge koers/winstverhouding betekent dat beleggers veel verwachten van de toekomstige winstgroei van het bedrijf, of dat het aandeel mogelijk overgewaardeerd is. Een lage koers/winstverhouding kan erop wijzen dat het aandeel goedkoop is, of dat beleggers weinig groei verwachten. Als een aandeel 50 euro kost en de winst per aandeel is 5 euro, dan is de koers/winstverhouding 10. Je betaalt dus 10 keer de jaarwinst voor het aandeel.

KBC Securities over Schneider Electric

KBC Securities-analist Andrea Gabellone blijft positief over Schneider Electric. Gabellone benadrukt dat het bedrijf dankzij zijn sterke positie in elektrificatie, digitalisering en energie-efficiëntie, gecombineerd met een robuuste margeontwikkeling en solide groeivooruitzichten, een aantrekkelijke belegging blijft binnen de Europese industrie. De waardering is volgens hem gerechtvaardigd door de "best-in-class"-groei en het potentieel voor verdere margeverbetering. Gabellone hanteert een koersdoel van 285 euro per aandeel en geeft een “Kopen”-aanbeveling voor Schneider Electric.