ma. 12 jan 2026

Walt Disney?

The Walt Disney Company is een wereldspeler in media en entertainment, actief op het gebied van contentproductie, themaparken, televisiestations en streamingdiensten. Het heeft één van de grootste portefeuilles van intellectueel eigendom (intellectual property, IP) ter wereld, waardoor het content op meerdere platforms ten gelde kan maken en een geïntegreerde consumentenervaring kan bieden.

Het bedrijf is volop in transitie van traditionele lineaire media naar een streaming-gericht model. De wereldwijde uitbreiding van themaparken en cruises vormt de belangrijkste groeimotor.

Inkomstenverdelling

De inkomsten van Disney zijn gediversifieerd over drie belangrijke segmenten. Entertainment is het grootste, goed voor 44% van de totale inkomsten, aangedreven door filmstudio's, televisienetwerken en streamingdiensten. Experiences, met inbegrip van themaparken, resorts en cruises, zijn goed voor 37%. Sports, voornamelijk ESPN, vertegenwoordigt 19% van de inkomsten. Deze gediversifieerde mix zorgt voor segmentoverschrijdende synergiën.

Entertainment

Walt Disney lijkt op koers te liggen om zijn winstbasis van voor de pandemie weer op te bouwen, grotendeels dankzij de back-to-basics aanpak van CEO Robert Iger. Een belangrijk element van deze ommekeer is de overgang van een lineair televisiemodel naar een direct-to-customer (DTC) model (streaming). De bedrijfsinkomsten van de lineaire kant blijven dalen, terwijl de winstgevendheid van streaming aanzienlijk wordt opgekrikt.

De fusie tussen Hulu en Disney+ is belangrijk vanuit financieel oogpunt omdat het gecombineerde platform mogelijkheden biedt om kosten te besparen op het gebied van infrastructuur, klantenservice en marketing.

De volledige integratie van Hulu in Disney+ heeft als doel het engagement te verhogen, het klantenverloop te verminderen en reclame-inkomsten te stimuleren. Gebundelde aanbiedingen van Disney+, Hulu, ESPN en NFL+ Premium bieden een sterke consumentenwaarde, hoewel het succes afhangt van de uitvoering en de concurrentiedynamiek.

Experiences

De cruiseactiviteiten zijn één van de snelst groeiende segmenten van het bedrijf, met een vloot die in de komende jaren van vijf naar dertien schepen zal evolueren. Belangrijk is ervoor te zorgen dat elk nieuw schip uniek aanvoelt en verschillende thema's en ervaringen biedt in plaats van dezelfde formule te herhalen - een uitdaging waarmee Disney af en toe werd geconfronteerd met zijn filmreleases. Kleinere, meer intieme schepen bieden doorgaans een meer persoonlijke en diepgaande Disney ervaring, aantrekkelijk voor gasten die meer dan één cruise wensen te beleven. De grootste uitdaging ligt in het in evenwicht brengen van groei met creativiteit en kwaliteit.

Disneys wereldwijde uitbreiding van themaparken biedt eveneens aanzienlijke groeikansen. Nieuwe attracties, hotels en themagebieden verhogen de capaciteit en verbeteren de gastervaring. Toch zal het grootste deel van de groei (moeten) komen van een meer dynamischere prijszetting. Zo zal het andere ticketprijzen vragen afhankelijk van het seizoen (dal/piek). Maar het kan ook hogere prijzen vragen voor bvb Lightning Lane passes (line skipping).

Sports

Aan de sportkant breidt Disney verder uit naar streaming met de lancering van een zelfstandige ESPN-streamingapp. Voor het eerst krijgen fans toegang tot het volledige aanbod van ESPN op één plek, met toegevoegde functies zoals integratie van weddenschappen. Gezien het feit dat sportweddenschappen de afgelopen jaren met een CAGR van ongeveer 10% zijn gegroeid, zou deze convergentie de adoptie van het platform kunnen versnellen. De vraag is of ESPN deze functies effectief ten gelde kan maken zonder traditionele sportfans van zich te vervreemden en/of meer regelgevende controle over zich af te roepen.

De NFL-ESPN transactie is een andere veelbesproken ontwikkeling. De NFL (American Football) is overeengekomen om NFL Network, RedZone en NFL Fantasy over te dragen aan ESPN in ruil voor een belang van 10% in heel ESPN, met een geschatte waarde van USD 2-3 miljard. Voor Disney consolideert de deal premium NFL content, versterkt ESPN's streaming aanbod en vergroot het advertentiepotentieel. De NFL op zijn beurt krijgt directe blootstelling aan de groei van ESPN. Toch roept de structuur van de deal ook vragen op: hoe zullen regelgevende instanties aankijken tegen het feit dat de NFL een belang heeft in haar belangrijkste omroeporganisatie? Kan de redactionele onafhankelijkheid of concurrentie in gevaar komen?

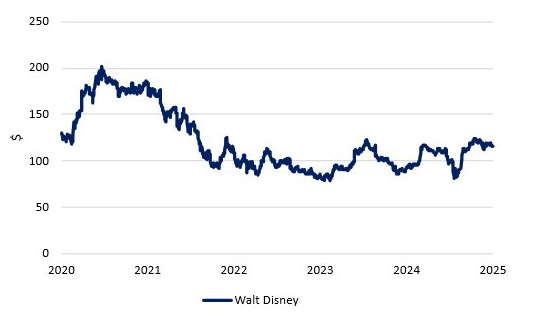

Aandelenkoers

Het aandeel handelt al een jaar of 4 rond de 100 USD. Het dividendrendement bedraagt zo’n 1,3% Het bedrijf heeft ook een aandeleninkoopprgramma van USD 7 miljard (circa 3,5% van de marktkapitalisatie).

Risico’s

Culture wars. Media content is doorgaans niet neutraal. Met zijn content poogt Disney een aantal (universele?) waarden uit te dragen. In het huidige politieke klimaat worden waarden die vroeger misschien universeel leken niet meer door iedereen gedragen/aanvaard. Dit zorgt voor een moeilijke evenwichtsoefening voor mediabedrijven (vb. Jimmy Kimmel), wat bepaalde fans voor het hoofd kan stoten.

Uitgewoonde contentfranchises. Superheldenfranchises stonden jaren synoniem met gegarandeerd box-office succes. Na zo veel jaar blijkt evenwel dat het in veel gevallen moeilijk wordt om het grote publiek nog warm te maken voor de zoveelste prequel/sequel /spin-off.

Macro-economie. De Amerikaanse economie is er één van twee snelheden (K-shaped economy). Inflatie blijft één van de grootste bezorgdheden van een grote groep Amerikanen. Tegen deze achtergrond is het mogelijk dat beknibbeld wordt op niet-essentiële uitgaven zoals pretparkbezoeken/cruises. Voorts maakt het het moeilijker om de prijzen voor streaming fors te verhogen (zonder significant abonneeverloop).

AI. AI kan contentproductie goedkoper maken maar eveneens maakt het de intrede van concurrenten makkelijker. Bovendien lokt het gebruik van AI weerstand op in Hollywood (stakingen van scenaristen).

Opvolging. Na 15 jaar met Bob Iger aan het roer, trad Bob Chapek in 2020 aan als zijn opvolger. Zijn aanstelling viel samen met de uitbraak van Covid-19. Kwatongen beweren dat Iger evenwel nog steeds diegene was die achter de schermen de lakens uitdeelde tijdens Chapeks termijn. Chapek bleef dan ook slechts 2 jaar CEO. Sinds 2022 is Iger opnieuw grote baas. Zijn termijn loopt evenwel eind 2026 af. Op dit moment zijn er twee kandidaten in pole positie om het van hem over te nemen. De eerste is Dana Walden. Zij is goed onderlegd op het vlak van televisie en content management, maar heeft slechts beperkte ervaring op het vlak van themaparken en cruiseactiviteiten die cruciaal zijn voor de groeiplannen van Disney. De andere kandidaat is het huidige hoofd van de themaparkdivisie Josh D’Amaro. Hij lijkt het volgens de laatste geruchten te zullen halen.

Concurrentie van Big Tech. De digitalisering heeft het medialandschap grondig door elkaar geschud: in de strijd om de aandacht van de klant dient Disney niet enkel op te boksen tegen streamingplatformen zoals Netflix maar ook tegen sociale media zoals TikTok, YouTube en Instagram.

Waardering

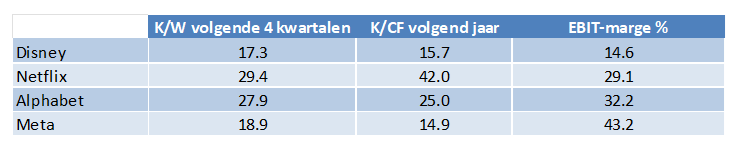

De Walt Disney Company noteert tegen een verwachte koers-winstverhouding van 17.3 over de volgende vier kwartalen. Dit is aanzienlijk goedkoper dan Netflix. Netflix is evenwel een stuk meer winstgevend en heeft niet de ‘last’ van de structureel dalende lineaire netwerken. Bovendien is het businessmodel van Disney met zijn themaparken en cruises beduidend meer kapitaalsintensief.

Tijdens de publicatie van de meest recente kwartaalresultaten kondigde Disney aan dat het zijn dividend met 50% zal verhogen en de inkoop van eigen aandelen zal verdubbelen tot 7 miljard USD.

KBC Securities over Walt Disney

Disney heeft een ongeëvenaarde contentportefeuille, een krachtige merkidentiteit en een uniek vermogen om verhalen in films, series, merchandise, themaparken en cruises ten gelde te maken. Hierdoor kan het als geen ander een geïntegreerde consumentenervaring bieden, zegt KBC Securities-analist Kurt Ruts.

De digitalisering heeft het medialandschap grondig door elkaar geschud: in de strijd om de aandacht van de klant dient Disney niet enkel op te boksen tegen streamingplatformen zoals Netflix maar ook tegen sociale media zoals TikTok, YouTube en Instagram.

De themaparken en de snel groeiende cruisevloot bieden evenwel een belangrijke diversificatie en zijn de lange termijn groeipilaren van Disney.

De structurele daling van de inkomsten uit lineaire tv, uitgewoonde contentfranchises, de opkomst van AI en culture wars zijn uitdagingen waar het nieuwe management een vette kluif aan zal hebben.

Sterke punten:

Iconisch merk en zeer uitgebreide contentcatalogus

Gediversifieerd inkomstenmodel

Synergiën tussen segmenten

Zwakke punten:

Dalende inkomsten uit lineaire televisie

Zwakke winstgevendheid van streamingtak

Stevige investeringen in (lokale) content noodzakelijk

Uitbouw Experiences segment is kapitaalintensief

Kurt start de opvolging met een "Houden"-aanbeveling en een koersdoel van 117 USD.