ma. 26 jan 2026

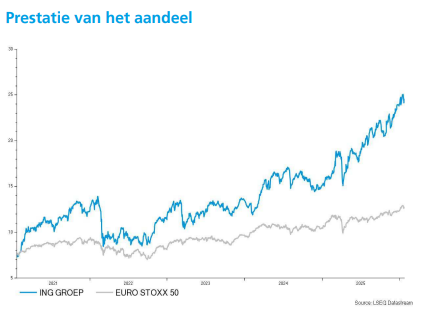

Vooruitlopend op de resultaten van eind januari verhoogt KBC Securities-analist Thomas Couvreur zijn waardering voor ING, vooral dankzij een sterke herwaardering van de Europese bankensector. De koersstijging van het aandeel blijkt daarbij niet uitzonderlijk in vergelijking met sectorgenoten.

ING?

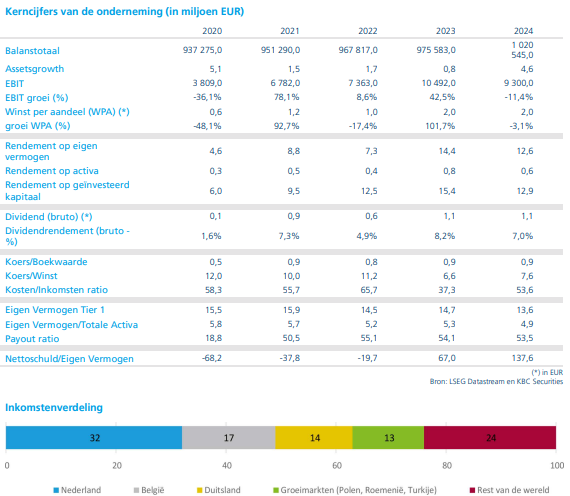

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

Sterke herwaardering in de Europese bankensector

De Europese bankensector heeft de voorbije twee jaar duidelijk beter gepresteerd dan de brede markt en is in waarde meer dan verdubbeld. Volgens Thomas Couvreur is de koersprestatie van ING binnen die context allesbehalve uitzonderlijk. Ook het aandeel ING is over die periode ongeveer verdubbeld.

Die herwaardering vertaalt zich duidelijk in de waarderingsparameters. De verwachte koers-winstverhouding* op vooruitblikbasis steeg van 6,2x naar 11,7x, terwijl de koers-boekwaardeverhouding** toenam van 0,9x naar 1,4x. Deze evolutie loopt volgens de analist volledig parallel met die van andere grote Europese banken.

* Koers-winstverhouding= aandelenkoers / winst per aandeel. Bij een verwachte koers-winstverhouding gebruikt men de verwachte winst voor een toekomstig jaar (bijvoorbeeld 2025), en niet de winst uit het verleden. Een K/W van 10 betekent: je betaalt 10 euro voor elke euro jaarwinst. Een hogere K/W wijst vaak op hoge groeiverwachtingen of een lagere risicoperceptie. Een lagere K/W kan betekenen dat het aandeel als goedkoper wordt gezien, of dat de markt voorzichtiger is.

**Koers-boekwaardeverhouding = aandelenkoers / boekwaarde per aandeel. De boekwaarde is het eigen vermogen van de onderneming volgens de balans, gedeeld door het aantal aandelen. Een K/B van 1: het aandeel noteert aan zijn boekwaarde. Onder 1: de markt waardeert het bedrijf lager dan zijn boekhoudkundig eigen vermogen. Boven 1: de markt verwacht dat het bedrijf rendabeler is dan gemiddeld of dat het eigen vermogen bovengemiddeld winstgevend wordt ingezet.

Kredietgroei blijft robuust in gunstig macroklimaat

De kredietgroei bij ING blijft beter dan oorspronkelijk verwacht. Relatief gunstige macro-economische vooruitzichten in de belangrijkste thuismarkten van de bank ondersteunen die groei, zowel op korte als op middellange termijn. Dat vertaalt zich in positieve vooruitzichten voor de rente-inkomsten*.

*Rente‑inkomsten zijn de inkomsten die een bank verdient door rente aan te rekenen op geld dat ze uitleent of belegt.

De kredietmarge*, die in 2025 wordt geraamd op 125 basispunten, zou volgens de verwachtingen van de analist verder kunnen oplopen richting 130 basispunten in 2026. Die evolutie wordt ondersteund door aanhoudende volumegroei en een stabielere economische omgeving, die het risico op kredietverliezen onder controle houdt.

*De kredietmarge is het verschil tussen de rente die een bank aanrekent op leningen en haar eigen financieringskost (meestal een marktrente zoals Euribor of de swaprente).

Sterke verbetering van de passivamarge

Naast de kredietzijde ziet de analist ook duidelijke verbeteringen aan de passiefzijde van de balans. De passivamarge* profiteert van hogere herbeleggingsrendementen, bijkomende renteverlagingen op spaarrekeningen en een tijdelijke meewind door Belgische staatsbondeposito’s die opnieuw op de balans van ING terechtkomen.

* De passivamarge is de winst (of besparing) die een bank realiseert op haar financiering, vooral op spaargeld en deposito’s. Het is het verschil tussen wat de bank betaalt op spaargeld en wat dat spaargeld haar economisch opbrengt.

Deze terugkerende deposito’s zijn aanzienlijk winstgevender dan voorheen en dragen bij aan een hogere rendabiliteit. De huidige passivamarge van 99 basispunten zou daardoor kunnen stijgen richting 110 basispunten in de periode 2026–2027, wat een belangrijke ondersteuning vormt voor de netto rente-inkomsten.

Kredietverliezen blijven voorlopig beperkt

Ondanks een volatiele en politiek onzekere context blijven de kredietverliezen* voorlopig laag. Dat bevestigt volgens de analist de veerkracht van zowel de kredietportefeuille als de onderliggende economieën waarin ING actief is.

*Kredietverliezen zijn de verliezen die een bank lijdt wanneer klanten hun lening niet (volledig) terugbetalen. Concreet gaat het om leningen die in wanbetaling gaan, bedragen die de bank definitief niet meer kan recupereren, na aftrek van eventuele waarborgen (zoals vastgoed of garanties).

Tegelijk waarschuwt hij dat eventuele materiële verslechteringen op dat vlak de huidige, hogere sectorwaarderingen onder druk kunnen zetten. Kredietkwaliteit blijft dan ook een cruciale factor om de recente herwaardering te verantwoorden.

KBC Securities over ING

Thomas heeft de ramingen voor 2025 opgetrokken, zowel voor het volledige jaar als voor het vierde kwartaal. De belangrijkste drijfveer is een hogere inschatting van de commerciële netto rente-inkomsten, gesteund door aanhoudende kredietgroei en de positieve impact van de terugkerende Belgische staatsbondeposito’s.

Daarnaast werden ook de verwachtingen voor de overige inkomsten verhoogd, vooral dankzij betere vooruitzichten voor de resultaten op de financiële markten. De voorzieningen voor kredietverliezen werden neerwaarts bijgesteld, in lijn met de aanhoudend gunstige economische omgeving.

Ook voor 2026 en 2027 heeft de analist zijn winstverwachtingen verhoogd. Dat is opnieuw te danken aan hogere geraamde commerciële netto rente-inkomsten, die voortkomen uit sterkere kredietvolumes en zowel hogere krediet- als passivamarges.

Daarnaast werden de ramingen voor de niet-financiële inkomsten (NFCI) verhoogd op basis van hogere aannames voor het beheerd vermogen. Ook de overige inkomsten zouden profiteren van hogere opbrengsten uit treasuryactiviteiten. Net als voor 2025 werden de voorzieningen voor kredietverliezen licht verlaagd.

Volgens Thomas weerspiegelt de nieuwe som-der-delenwaardering duidelijk de verbeterde winstvooruitzichten van ING, maar blijft het bijkomende opwaartse potentieel beperkt zolang de sectorwaarderingen niet verder stijgen. De nieuwe waardering komt uit op 26 euro per aandeel, tegenover 17,5 euro voordien, waarbij ook bijna 1 euro per aandeel wordt toegeschreven aan aankomende aandeleninkopen. Gezien het beperkte extra potentieel handhaaft de analist voor ING een "Opbouwen"-aanbeveling.