di. 29 jul 2025

KBC Securities-analist Wim Lewi ziet sterke halfjaarcijfers bij Elia, maar waarschuwt dat het aandeel na het recente koersherstel correct gewaardeerd is. Hij verhoogt zijn koersdoel, maar verlaagt zijn advies.

Elia?

Elia Group is de groep boven de Belgische transmissienetbeheerder Elia Transmission Belgium en de Duitse TNB 50Hertz (waarvan het 80% bezit). De belangrijkste activiteiten van de groep zijn de transmissie van elektriciteit van producenten naar distributienetbeheerders en grote industriële gebruikers. Daarnaast bezit de groep ook 50% van de Nemo Link interconnector tussen België en het VK, samen met National Grid.

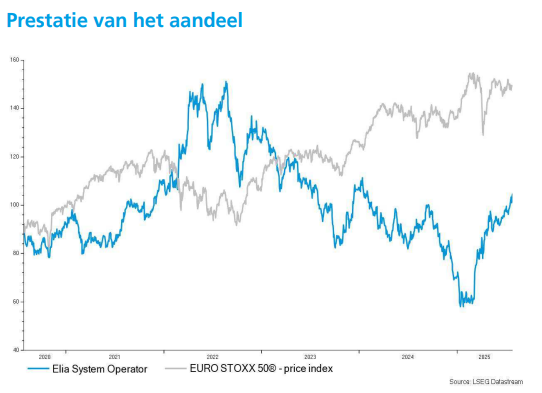

Elia publiceerde uitstekende resultaten over de eerste jaarhelft van 2025, geholpen door enkele uitzonderlijke factoren. De kapitaalverhoging van 2,2 miljard euro bracht duidelijkheid en zorgde voor een sterk koersherstel.

Sterke eerste jaarhelft dankzij uitzonderlijke elementen

De operationele resultaten van Elia in de eerste helft van 2025 lagen aanzienlijk boven de verwachtingen van Wim Lewi. Dit was deels te danken aan uitzonderlijke factoren, zoals de overstap naar pro-rata boekhouding voor de investeringen in Duitsland (GE Capex), wat een positief effect van 40 miljoen euro opleverde. Daarnaast werd er meer rente geactiveerd als gevolg van de stijgende investeringen, wat zowel bij Elia Transmission Belgium (ETB) als bij 50Hertz een gunstig effect had.

Kapitaalverhoging brengt rust, maar zorgt ook voor verwatering

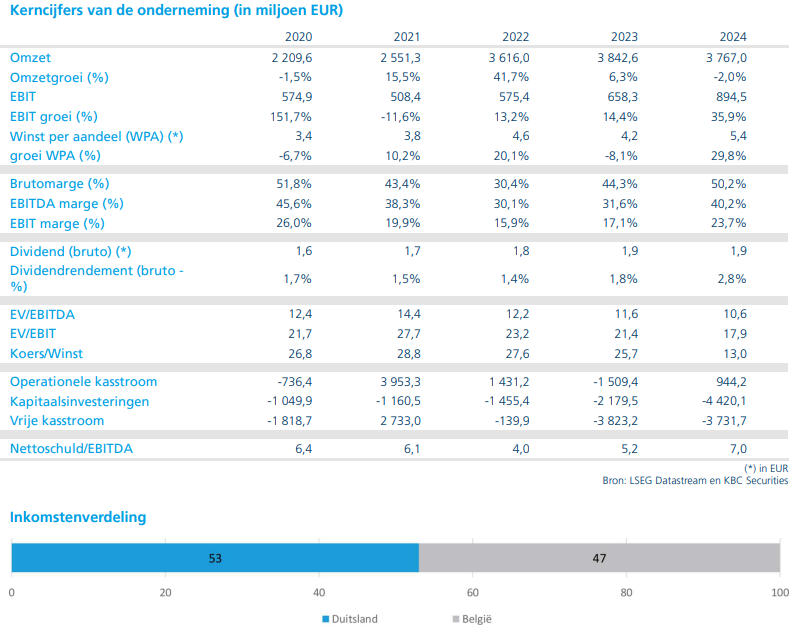

Na de kapitaalverhoging van 2,2 miljard euro aan 61,9 euro per aandeel, herstelde het aandeel Elia sterk en noteert het opnieuw in lijn met de BEL-20-index. Deze operatie betekende echter ook een verwatering van 48,3% in het aantal uitstaande aandelen. De koers is inmiddels terug op een niveau dat, op basis van koers-winstverhouding (PE) en ondernemingswaarde ten opzichte van gereguleerde activa (EV/RAB), zelfs hoger ligt dan vóór de paniek rond de kapitaalverhoging.

Waardering loopt vooruit op de winstgroei

Hoewel de analist zijn winstverwachtingen voor 2025 verhoogt, merkt hij op dat de huidige waardering van het aandeel al veel van die groei weerspiegelt. Op basis van de aangepaste winst per aandeel voor 2025, noteert Elia momenteel aan bijna 20 keer de verwachte winst. De EV/RAB-multiple bedraagt 123,4%. De nieuwe doelkoers van 110 euro waardeert het aandeel aan 126,5% EV/RAB voor 2025.

Langetermijnvooruitzichten blijven positief

Wim Lewi blijft overtuigd van het strategisch belang van Elia in de energietransitie. De geplande investeringsprogramma’s zijn cruciaal om de stijgende elektriciteitsvraag – onder meer door elektrische voertuigen en datacenters – op te vangen met hernieuwbare energie. Elia is daarbij centraal gepositioneerd in het Europese energielandschap. De gereguleerde investeringen zullen naar verwachting leiden tot een groei van de gereguleerde activa met circa 15% over de komende vijf jaar, wat zich vertaalt in een geschatte jaarlijkse winstgroei van ongeveer 8,5% tussen 2025 en 2028. Daarnaast wil Elia ook zijn niet-gereguleerde activiteiten verder uitbouwen.

KBC Securities over Elia

KBC Securities-analist Wim Lewi blijft geloven in het strategisch belang van Elia voor de energietransitie. Toch vindt hij dat de huidige beurskoers al veel van de toekomstige groei weerspiegelt. Daarom verlaagt hij zijn advies van ‘Opbouwen’ naar ‘Houden’. Het koersdoel wordt opgetrokken van 95 euro naar 110 euro.