vr. 6 feb 2026

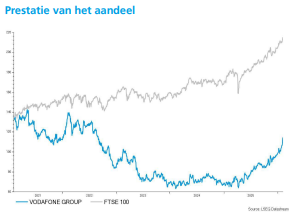

Vodafone publiceerde resultaten over het derde kwartaal van het boekjaar 2026 die grotendeels in lijn lagen met de verwachtingen. Achter de stabiele groepscijfers blijven echter duidelijke zorgen bestaan over de Duitse markt, die meer dan de helft van de vrije kasstroom genereert, zegt KBC Securities‑analist Kurt Ruts.

Vodafone?

Vodafone is één van de grootste telecomoperatoren ter wereld. Het heeft zijn thuisbasis in het VK en het heeft meer dan 300 miljoen klanten. Het netwerk van de onderneming overspant ongeveer 21 landen. Het bedrijf genereert zo'n driekwart van zijn omzet in Europa.

Omzetgroei gesteund door Turkije

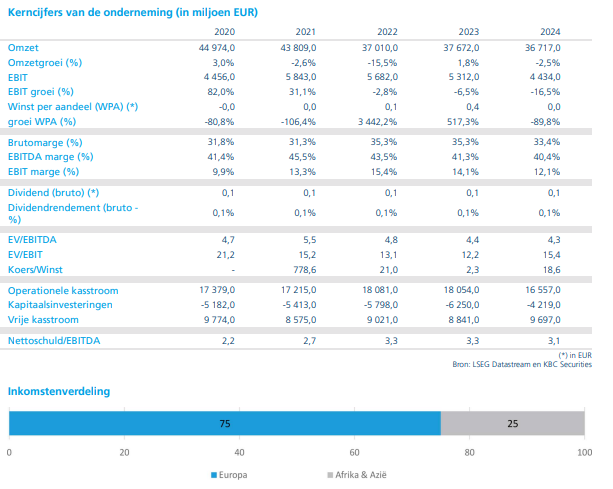

Over het derde kwartaal van het boekjaar 2026, dat eindigde op 31 december 2025, realiseerde Vodafone een organische groei (groei op eigen kracht, zonder invloed van gekochte of verkochte activiteiten) van de omzet uit diensten met 5,4 procent. Dat was 80 basispunten beter dan de gemiddelde analistenverwachting (gav).

Volgens Kurt is die groei echter vertekend door een uitzonderlijk sterke bijdrage van Turkije, waar de omzet uit diensten met 38,5 procent toenam. Aangezien Vodafone de organische groei in lokale munten rapporteert, zorgt de hyperinflatoire omgeving in Turkije* voor een buitensporige impact op het groepscijfer.

*Het betekent dat prijzen in Turkije extreem snel stijgen, waardoor omzetcijfers in Turkse lira spectaculair groeien, zonder dat dat noodzakelijk wijst op echte volumegroei of betere prestaties.

Europa stabiel, maar Duitsland blijft aandachtspunt

In Europa bedroeg de organische groei van de dienstenomzet 0,4 procent, wat overeenkomt met de verwachtingen. Positief was dat in Duitsland, de kernmarkt van Vodafone, de omzetgroei voor het tweede kwartaal op rij opnieuw positief was.

Daartegenover stond echter een nettoverlies van 63.000 breedbandinternetklanten in Duitsland. Dat is volgens Kurt slechter dan verwacht en onderstreept dat de operationele problemen in die markt nog niet opgelost zijn. In het Verenigd Koninkrijk presteerde Vodafone licht beter dan de gav.

Prognoses voor boekjaar 2026 bevestigd

Voor het volledige boekjaar 2026 handhaaft Vodafone zijn vooruitzichten. Het bedrijf rekent nog steeds op:

- een EBITDAaL* voor de groep tussen 11,3 miljard euro en 11,6 miljard euro;

- een vrije kasstroom voor de groep tussen 2,4 miljard euro en 2,6 miljard euro;

- een EBITDAaL in Europa tussen 7,2 miljard euro en 7,4 miljard euro.

De cijfers van het derde kwartaal brachten volgens Kurt Ruts geen grote verrassingen en bevestigen de trend die al langer zichtbaar is.

*EBITDAaL is een aangepaste EBITDA‑maatstaf die telecombedrijven zoals Vodafone gebruiken om hun operationele prestaties beter vergelijkbaar en “zuiverder” te tonen. EBITDAaL staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation after Leases. In het Nederlands: bedrijfskasstroom vóór interesten, belastingen en afschrijvingen, maar ná leasingkosten.

Operationele vooruitgang overschaduwd door Duitsland

Vodafone heeft de voorbije kwartalen duidelijke stappen gezet om zijn activiteitenportefeuille te vereenvoudigen. De fusie in het Verenigd Koninkrijk en de desinvesteringen in Spanje en Italië hebben geleid tot een meer gefocuste groep. Daarnaast loopt er een aandeleninkoopprogramma van 2 miljard euro, goed voor ongeveer 10 procent van de marktkapitalisatie.

Toch wordt die vooruitgang volgens Kurt overschaduwd door de aanhoudende zwakte in deDuitse eindmarkt. Die markt is goed voor meer dan 50 procent van de vrije kasstroomgeneratie van de groep. Een structurele oplossing laat voorlopig op zich wachten, terwijl mogelijk zware investeringen in de uitbouw van een glasvezelnetwerk nodig zijn.

Voorzichtig optimisme, maar risico’s blijven

Positief is volgens Kurt dat de omzettrend in Duitsland stilaan lijkt uit te bodemen. Dat neemt echter niet weg dat het groter dan verwachte klantenverlies een duidelijke tegenvaller is. De resultaten van het kwartaal bevatten geen schokken, maar bieden ook weinig aanleiding tot hernieuwd vertrouwen op korte termijn.

KBC Securities over Vodafone

Volgens KBC Securities‑analist Kurt Ruts bevestigen de kwartaalresultaten het bestaande beeld: operationele stabilisatie op groepsniveau, maar aanhoudende structurele uitdagingen in Duitsland. Ondanks het gebrek aan negatieve verrassingen blijft de risico‑opbrengstverhouding weinig aantrekkelijk.

Hij bevestigt daarom de “Verkopen”‑aanbeveling voor het aandeel, maar verhoogt het koersdoel van 68 pence naar 87 pence.