ma. 15 dec 2025

ABN Amro presenteerde ambitieuze plannen: een sterke focus op vermogensbeheer, een agressief kostenbesparingsprogramma en de integratie van NIBC. Deze strategische keuzes zorgen voor hogere inkomstenramingen en lagere kosten tegen 2028, aldus KBC Securities-analist Thomas Couvreur. Hij ziet beperkte opwaartse ruimte voor het aandeel, ondanks een verhoogd koersdoel.

ABN Amro?

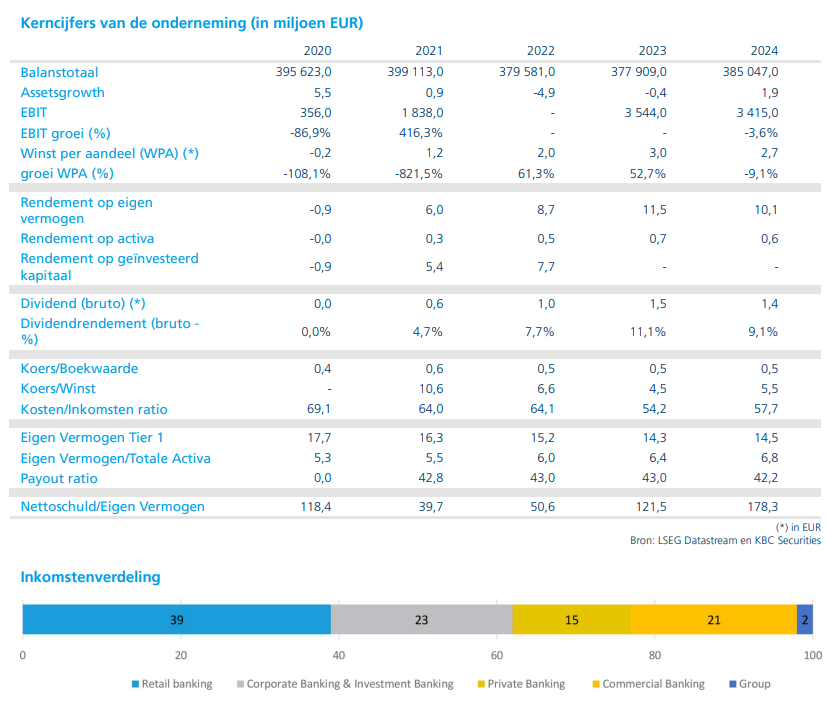

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Integratie van NIBC en impact op inkomsten

Thomas Couvreur benadrukt dat de overname van NIBC een belangrijke motor is voor toekomstige groei. Hij verhoogt zijn raming voor netto rente-inkomsten* (NII) tot 3,6% over de periode 2026-2028. Daarmee komt hij iets boven de commerciële NII-doelstelling van ABN Amro uit: 7,24 miljard euro tegenover de gemiddelde analistenverwachting (gav) van 7,2 miljard euro voor 2028. Volgens Thomas hanteert ABN Amro een conservatieve visie op de NII-ontwikkeling bij NIBC.

* Netto rente-inkomsten (afgekort NII) is een belangrijke maatstaf voor banken. Het geeft het verschil weer tussen: de rente die een bank ontvangt op uitstaande leningen, hypotheken en andere activa en de rente die de bank betaalt op spaargelden, deposito’s en andere schulden. Dat cijfer toont hoe winstgevend de kernactiviteit van een bank is: geld uitlenen en geld aantrekken. Hoe hoger de NII, hoe beter de marge tussen inkomsten en kosten op rente.

Focus op vermogensbeheer

Tijdens de Capital Markets Day (CMD) legde ABN Amro de nadruk op vermogensbeheer. Het bedrijf mikt op een groei van het beheerd vermogen (AuM) met 9% per jaar, of 6% exclusief de HAL-acquisitie. Ter vergelijking: de afgelopen drie jaar bedroeg die groei slechts 4%. Couvreur past zijn raming voor netto commissiebaten* (NFCI) aan naar een stijging van 4,2% op vergelijkbare basis over 2026-2028, of 7,1% inclusief NIBC.

* Netto commissiebaten (afgekort NFCI) zijn de inkomsten die een bank verdient uit diensten waarvoor ze een vergoeding of commissie aanrekent, los van rente-inkomsten. Het gaat dus om activiteiten die niet rechtstreeks met het uitlenen van geld te maken hebben. Voorbeelden van commissiebaten: beleggingsdiensten (kosten voor vermogensbeheer of transacties in aandelen en fondsen), betaalverkeer (kosten voor internationale overschrijvingen of speciale betalingsdiensten) adviesdiensten (vergoedingen voor financieel advies of structureringsdiensten).

Agressieve kostenbesparingen

Een ander speerpunt is het verlagen van de kosten/income ratio* tot onder 55%. Van de totale besparing van 900 miljoen euro komt 400 miljoen euro uit automatisering en procesoptimalisatie. GenAI en agentic AI spelen hierin een sleutelrol, wat leidt tot een reductie van 5.200 werknemers ten opzichte van 2024. Dit plan is veel ambitieuzer dan verwacht, waardoor Couvreur nu uitgaat van een ratio van 54,8% in 2028 tegenover 58,6% eerder.

* De kosten/income ratio (ook wel cost/income ratio genoemd) is een belangrijke efficiëntiemaatstaf voor banken. Het geeft aan hoeveel kosten een bank maakt in verhouding tot haar inkomsten. Een ratio van 55% betekent dat de bank 55 cent kosten maakt voor elke euro aan inkomsten. Hoe lager de ratio, hoe efficiënter de bank werkt. Bij ABN Amro is dit een speerpunt: ze willen de ratio tegen 2028 terugbrengen tot onder 55% door automatisering, procesoptimalisatie en AI-toepassingen. Dat is ambitieus, want hun huidige ratio ligt rond 58,6%.

Bijzondere elementen in 2026

In 2026 verwacht Couvreur een halfjaarlijkse bijdrage van NIBC (afhankelijk van de exacte closingdatum) en enkele eenmalige posten, zoals een boekverlies van 100 miljoen euro bij de verkoop van Alfam. Voor zijn waardering hanteert hij een "Sum of The Parts" -benadering op de “schonere” ramingen voor 2027 en verdisconteert deze één jaar vooruit met een WACC* van 9,3%.

*WACC staat voor Weighted Average Cost of Capital, oftewel gewogen gemiddelde kapitaalkosten. Het is een gewogen gemiddelde van: kosten van eigen vermogen (bijvoorbeeld rendement dat aandeelhouders verwachten), kosten van vreemd vermogen (rente op schulden), gewogen op basis van hun aandeel in de totale kapitaalstructuur. Het is de disconteringsvoet die analisten gebruiken om toekomstige kasstromen naar vandaag te herleiden. Hoe lager de WACC, hoe goedkoper het is voor een bedrijf om kapitaal aan te trekken.In de analyse van ABN Amro gebruikt Thomas Couvreur een WACC van 9,3% om zijn waardering door te rekenen.

KBC Securities over ABN Amro

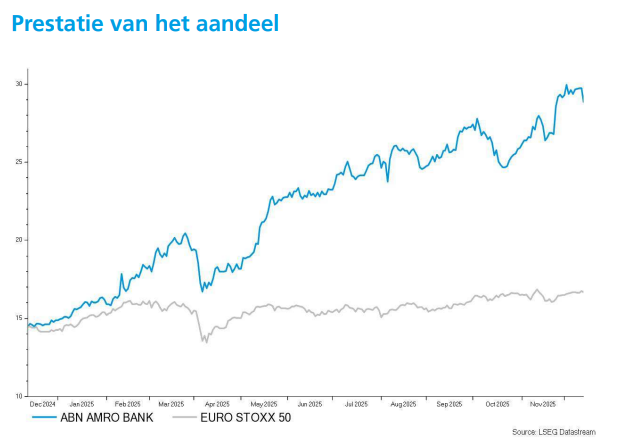

Volgens KBC Securities-analist Thomas Couvreur blijft het aandeel ABN Amro aantrekkelijk gepositioneerd, maar de huidige koers biedt weinig opwaarts potentieel. Hij verhoogt zijn koersdoel naar 29 euro (voorheen 25,5 euro) en handhaaft zijn “Houden”-aanbeveling.