wo. 7 mei 2025

Azelis?

Azelis is een belangrijke speler in de distributiemarkt van specialiteitschemicaliën en voedingsingrediënten. De geleverde stoffen worden in diverse eindmarkten gebruikt zoals: agricultuur, geneesmiddelen, voeding, dierenvoeding, schoonheidsproducten en industriële toepassingen.

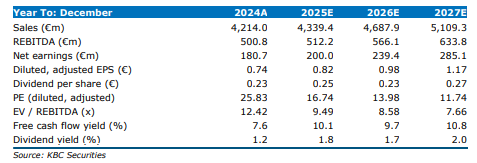

In een rapport verlaagt KBC Securities (KBCS) de verwachtingen voor organische groei en brutowinstmarge en verhoogt de verwachtingen voor operationele kosten (OpEx), wat resulteert in een geschatte aangepaste EBITA van 471 miljoen euro voor geheel 2025, wat 8,1% lager is dan de eerdere schatting van KBCS. KBCS vergelijkt de organische groeidynamiek tussen Azelis en IMCD. Azelis handelt tegen een zeer aantrekkelijke waardering, niet alleen vergeleken met IMCD maar ook met de bredere markt.

Lagere organische groei voor 2025 en 2026 gezien de onzekerheid

- De organische omzetgroei voor geheel 2025 en 2026 is verlaagd van respectievelijk 3,9% en 4,3% naar 0,7% en 3,1%. De lagere organische groei in de Amerika's wordt gedreven door de onzekerheid, terwijl productoptimalisatie en zwakte in China zorgen voor lagere organische groei in APAC, met bescheiden aanpassingen in EMEA.

Tijdelijke en structurele invloeden op de brutowinstmarge

- De grootste teleurstelling was de brutowinstmarge, die in het eerste kwartaal 2025 76 basispunten onder de verwachtingen van KBCS lag. De lagere marge werd veroorzaakt door de geografische mix en productmix binnen segmenten. Een groot deel van de productmix heeft een tijdelijk effect, terwijl KBCS een hogere groei verwachtte in LatAm en India, wat gepaard gaat met lagere marges. KBCS verlaagt de brutowinstmarge voor 2025 met 26 basispunten naar 24,2% en verlaagt de verwachte brutowinstmarge voor 2032 met 28 basispunten naar 25,5%.

Opex teleurstellend, maar heeft beperkte impact op onze business case

- Azelis is actief in een verkoopgedreven bedrijf en bereidde zich voor op groei die niet werd gerealiseerd. Er zijn noodmaatregelen getroffen en KBCS verwacht geen structurele impact op onze langetermijnveronderstelling.

Lagere organische en acquisitieve groei bij Azelis vergeleken met IMCD

- Gezien de 2,9x leverage bij Azelis versus 2,1x leverage bij IMCD verwacht KBCS een lagere acquisitieve groei. Commerciële spillover-effecten van eerdere acquisities zullen ook hogere organische groei ondersteunen bij IMCD in de Amerika's en APAC, terwijl de organische groei in APAC bij Azelis ook lager zal zijn vanwege productoptimalisatie. De terugkeer naar organische groei is te gematigd voor significante operationele deleveraging, gecombineerd met uitgestelde betalingen en hoge leverage die acquisitieve groei temperen. Deze dynamiek wordt geëxtrapoleerd, waarbij toekomstige organische deleveraging wordt genegeerd.

KBC Securities over Azelis

Het KBCS-model omvat organische omzetgroei met een CAGR (gemiddelde groei op jaarbasis) van 2,7% (2024-2032e), brutowinstmargeverbetering van 107 basispunten over de komende 8 jaar, acquisities tegen een gemiddelde multiple van 8,5x. Gecombineerd met een WACC (gemiddelde kostrpijs van het vreemd en eigen vermogen) van 7,8% en een langetermijngroeipercentage van 2,0% resulteert dit in een faire waarde van 24 euro per aandeel.

De waarderingen weerspiegelen een EV/EBITDA-multiple van 14,7x, wat ruim onder het 10-jarig mediane niveau van 17,4x EV/EBITDA-multiple van IMCD ligt. Niet alleen vergeleken met IMCD, maar ook vergeleken met de bredere markt noteert Azelis tegen een recordlage premie, terwijl EBITDA-outperformance een sterke premie rechtvaardigt.

De kortetermijnverwachte EBITDA-outperformance is lager vergeleken met voorgaande jaren vanwege de eerder genoemde tijdelijke componenten. Het grootste risico zou een nieuwe plaatsing zijn, wat KBCS onwaarschijnlijk acht op de huidige niveaus.

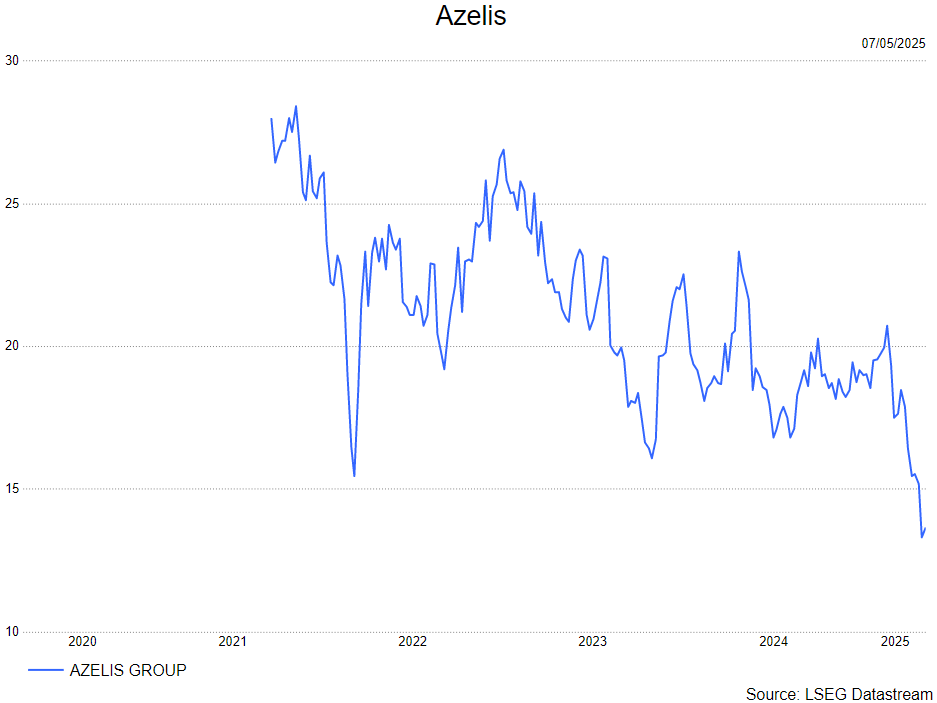

De analist van KBC Securities verlaagt het koersdoel van 27 euro naar 24 euro bij een kopen-aanbeveling.

Bron grafieken: KBC Securities