vr. 6 feb 2026

Melexis start 2026 met tekenen van herstel, maar dat herstel verloopt ongelijk en blijft kwetsbaar. De resultaten over het vierde kwartaal tonen wel groei, maar de zichtbaarheid voor de eerste jaarhelft blijft beperkt, vooral door schommelingen in China. Dat zegt KBC Securities‑analist Guy Sips, die het aandeel opvolgt.

Melexis?

Melexis is een Belgische halfgeleiderspecialist die zich richt op geïntegreerde sensor- en driveroplossingen, voornamelijk voor de automobielsector. Daarnaast bedient het bedrijf ook markten zoals robotica, industriële automatisering en digitale gezondheidszorg. Melexis ontwikkelt onder andere magnetische positiesensoren, stroomdetectie-IC’s en slimme driverchips die bijdragen aan energie-efficiëntie, veiligheid en duurzaamheid.

Volatiel herstel

Volgens Guy Sips is de boodschap waarmee Melexis 2026 ingaat allesbehalve triomfantelijk. Het herstel is ingezet, maar verloopt duidelijk ongelijk. Het vierde kwartaal van 2025 liet weliswaar opnieuw groei zien, maar die was beperkt en sterk afhankelijk van regionale dynamieken, waarbij China opnieuw het ritme bepaalde. Die volatiliteit overschaduwde volgens de analist de structurele vooruitgang die het bedrijf boekt.

Marges zouden wel verbeteren

Guy paste zijn model aan op basis van de boodschap van het management dat 2026 het startpunt moet worden van een verbetering van de marges. De normalisering van de opbrengsten per wafer* is volgens Guy Sips geloofwaardig, maar dat volstaat niet om de ongemakkelijke realiteit van vlakke omzetcijfers in het eerste kwartaal en de eerste jaarhelft van 2026 te compenseren.

*Het betekent dat Melexis opnieuw meer verkoopbare chips haalt uit elke wafer, nadat dat tijdelijk slechter was. Meer bruikbare chips per wafer, geeft een hogere opbrengst per wafer en dus betere marges.

Factoren zoals seizoensinvloeden*, jaarlijkse prijsherzieningen* bij klanten en wijzigingen in stimuli voor elektrische voertuigen spelen daarbij een duidelijke rol. Tegelijk tonen ze volgens de analist hoe afhankelijk Melexis blijft van externe elementen waar het zelf slechts beperkt vat op heeft. Dat het bedrijf stabiele omzet in de eerste jaarhelft van 2026 nu als een prestatie naar voren schuift, onderstreept hoe vertraagd de heropleving van de vraagcyclus verloopt.

*Seizoensinvloeden betekent dat de omzet en vraag in bepaalde periodes van het jaar systematisch hoger of lager liggen, los van de onderliggende gezondheid van het bedrijf.

**Jaarlijkse prijsherzieningen betekent dat prijzen in contracten met klanten één keer per jaar opnieuw worden vastgelegd, wat tijdelijk druk kan zetten op omzet en marges, vooral aan het begin van het jaar omdat klanten de prijsonderhandelingen kunnen afwachten in functie van nieuwe bestellingen.

Innovatie en productlanceringen blijven sterk punt

Waar Melexis volgens Guy Sips het voordeel van de twijfel behoudt, is op het vlak van innovatie en design‑wins. In 2025 lanceerde het bedrijf 19 nieuwe producten, wat het aanspreekbare marktpotentieel vergroot en de prijszettingskracht ondersteunt. Ook de verdere uitbouw van de positie in China en India ziet de analist als een duidelijke langetermijnplus.

Die structurele groeimotoren gaan echter samen met kortetermijnkwetsbaarheid. Overgangen bij klanten drukken de vraag aan het begin van het jaar, niet‑automotive activiteiten staan tijdelijk onder druk en het herstel in de tweede jaarhelft hangt in belangrijke mate af van een heropbouw van de voorraden in China.

Resultaten vierde kwartaal licht onder verwachtingen

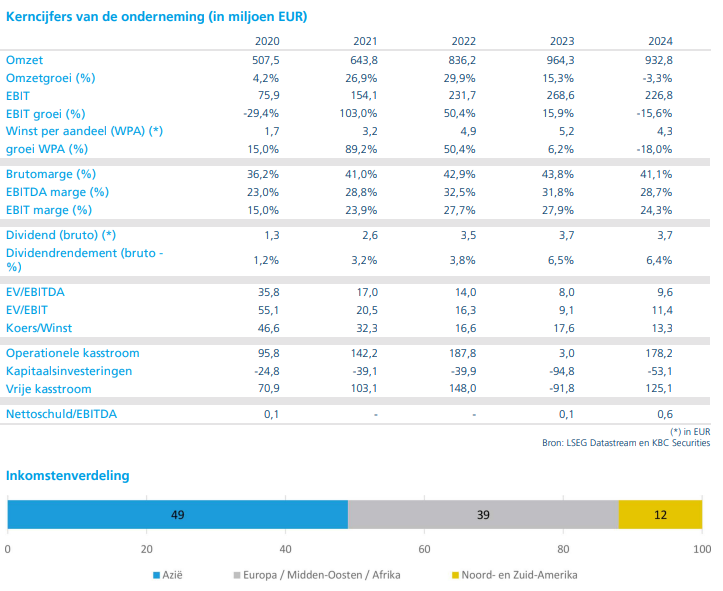

In het vierde kwartaal van 2025 realiseerde Melexis een omzetgroei met 9 procent op jaarbasis tot 214,5 miljoen euro. Dat cijfer lag licht onder de verwachtingen van KBC Securities en de gemiddelde analistenverwachting (gav). De regio Azië‑Pacific, en vooral China, was de belangrijkste groeimotor, terwijl Europa en de Verenigde Staten zwakker presteerden.

De brutomarge kwam uit op 38,4 procent, onder de inschatting van Guy. Dat weerspiegelt aanhoudende tegenwind door opbrengst‑ en voorraadfactoren. Door de beperkte operationele hefboom bleef ook het bedrijfswinst (EBIT*) onder de verwachtingen.

*EBIT: Earnings Before Interest and Taxes, in het Nederlands: winst vóór interesten en belastingen. In de boekhouding wordt EBIT vaak ook gewoon bedrijfswinst genoemd.

Vooruitzichten 2026: vlakke start, herstel in tweede jaarhelft

Voor de eerste jaarhelft van 2026 rekent Melexis op een omzet die ruwweg stabiel blijft op jaarbasis, met het eerste kwartaal op een vergelijkbaar niveau als een jaar eerder.

Voor de tweede jaarhelft verwacht het management opnieuw groei, naarmate bestellingen normaliseren. Tegelijk verbetert volgens Guy het margetraject. Melexis mikt in de eerste jaarhelft van 2026 op een brutomarge van ongeveer 40 procent en een EBIT‑marge van circa 17 procent, ondersteund door betere waferopbrengsten en bijkomende kostenmaatregelen.

China blijft volatiel maar cruciaal

China blijft volgens de analist een sleutelmarkt, maar ook een bron van volatiliteit. Laattijdige bestellingen en wijzigingen in stimuleringsmaatregelen drukken de zichtbaarheid aan het begin van het jaar. Tegelijk zijn de voorraden in het distributiekanaal laag en zouden productversie‑overgangen* de vraag in de tweede jaarhelft opnieuw kunnen ondersteunen.

*Productversie‑overgangen: klanten schakelen over van oude naar nieuwe chipversies, waardoor bestellingen tijdelijk vertragen tot de nieuwe producten volledig zijn ingevoerd.

Melexis intensiveert bovendien zijn commerciële focus op groeimarkten. De lokalisatie in China wordt verder verdiept, onder meer via lokale waferbevoorrading, terwijl de aanwezigheid in India geleidelijk wordt opgeschaald. Daarnaast bouwt het bedrijf aan een pijplijn in toepassingen zoals robotica.

KBC Securities over Melexis

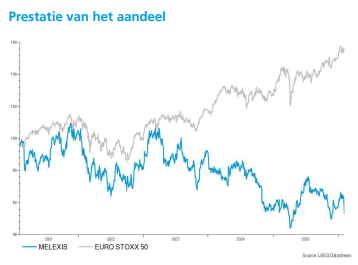

Volgens KBC Securities‑analist Guy Sips blijft het langetermijnpotentieel van Melexis intact, maar gaat dat gepaard met duidelijke kortetermijnrisico’s. Na de resultaten en de conferencecall verfijnde hij zijn model en verlaagde hij het koersdoel verder van 72 naar 70 euro. De “Opbouwen”‑aanbeveling blijft behouden, aangezien een geleidelijke verbetering van de marges in de loop van het jaar verwacht wordt, ondanks het hobbelige herstel.