vr. 31 okt 2025

KBC Securities-analist Benjamin Wolff stelt dat de kwartaalresultaten licht boven verwachting lagen, vooral dankzij volumegroei, hogere commissie-inkomsten en een verbeterde kapitaalpositie. Toch kwamen deze meevallers grotendeels uit niet-kernactiviteiten, waardoor de marktreactie lauw bleef. Macro-economische risico’s zoals dalende beleidsrente, hogere belastingdruk en juridische kwesties rond CHF-hypotheken* blijven relevant.

*CHF-hypotheken zijn hypothecaire leningen die in het verleden werden verstrekt in Zwitserse frank (CHF) in plaats van in lokale valuta, zoals de Poolse zloty (PLN). Dit gebeurde vooral vóór de financiële crisis van 2008, omdat de rente op CHF-leningen toen aanzienlijk lager lag dan op PLN-leningen. Na de crisis daalde de waarde van de Poolse zloty ten opzichte van de Zwitserse frank, waardoor de maandlasten voor veel huishoudens sterk stegen. Dit leidde tot Financiële problemen bij duizenden gezinnen. Massale rechtszaken tegen banken en banken hebben miljarden gereserveerd om juridische risico’s op deze portefeuille af te dekken.

Bank Pekao?

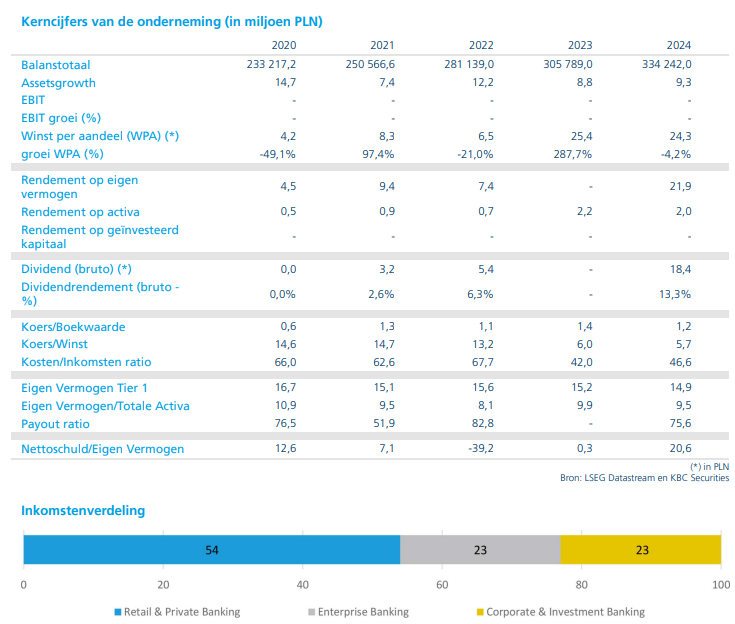

Bank Polska Kasa Opieki, kortweg Pekao, werd opgericht in 1929 met als oorspronkelijke doel het mobiliseren van spaargelden van geëmigreerde Polen ten behoeve van sociale en maatschappelijke projecten. De naam betekent in het Nederlands "Poolse Zorgkas“. Met een marktaandeel van 11% is Pekao de tweede grootste bank van Polen. De bank biedt een breed scala aan producten en diensten aan voor diverse klantengroepen. De activiteiten zijn onderverdeeld in 3 hoofdsegmenten: Retail & Private Banking, Enterprise Banking en Corporate & Investment Banking.

Sterke financiële prestaties in het derde kwartaal

Bank Pekao meldt een nettowinst van 1,91 miljard Poolse zloty (PLN) in het derde kwartaal van 2025, een stijging van 4,2% ten opzichte van vorig jaar en boven de gemiddelde analistenverwachting (gav). Over de eerste negen maanden van het jaar bedroeg de nettowinst 5,19 miljard PLN, een stijging van 9% op jaarbasis.

De groei werd voornamelijk gedreven door:

- Nettorente-inkomsten: +11% j-o-j

- Fee-inkomsten: +9% j-o-j

- Operationele kosten: +6,6%, door inflatie en digitale investeringen

De cost/income-ratio bleef stabiel op 34,5%, wat wijst op een efficiënte kostenstructuur.

Kredietgroei en klantactiviteit

De kredietverlening groeide fors:

- Totale leningenportefeuille: +8,1% j-o-j

- Retailkredieten: +5,4%

- Zakelijke kredieten: +10,4%

- Nieuwe hypotheken: +48%

- Cashleningen: +15%

Daarnaast zag de bank een sterke toename van mobiele klanten en nieuwe rekeningopeningen, met een duidelijke focus op jonge klanten.

Kredietkwaliteit en kapitaalsterkte

De kwaliteit van de kredietportefeuille bleef goed:

- NPL-ratio: stabiel op 4,5%

- Cost of risk: laag op 0,43%

- Voorzieningen voor kredietverliezen: licht gestegen, maar beheersbaar

De kapitaalpositie bleef robuust:

- CET1-ratio: 15,6%

- Totale kapitaalratio: 17,0%

- Liquiditeitsratio’s: LCR 234%, NSFR 168%

In mei 2025 keerde de bank een dividend uit van 4,8 miljard PLN over het boekjaar 2024.

Economische context en vooruitzichten

De externe omgeving was gunstig:

- Poolse economie groeide met 3,3% in Q2

- Verwachte groei in 2025: circa 3,6%

- Inflatie daalde naar circa 3%, mede door overheidsmaatregelen

- Beleidsrente verlaagd naar 4,5% in oktober; verdere verlagingen verwacht

De bank verwacht een investeringsboom in 2026, mede door instroom van EU-fondsen. De strategie voor 2025-2027 focust op groei, toegankelijkheid en efficiëntie.

Juridische risico’s rond CHF-hypotheken

Bank Pekao blijft blootgesteld aan juridische risico’s rond hypotheken in Zwitserse frank (CHF):

- Aantal lopende rechtszaken: 9.400

- Totale claimwaarde: 3,3 miljard PLN

- Voorziening: 2,39 miljard PLN eind september 2025

De bank blijft inzetten op minnelijke schikkingen met klanten.

KBC Securities over Bank Pekao

Benjamin Wolff stelt dat de kwartaalresultaten licht boven verwachting lagen, vooral dankzij volumegroei, hogere commissie-inkomsten en een verbeterde kapitaalpositie. Toch kwamen deze meevallers grotendeels uit niet-kernactiviteiten, waardoor de marktreactie lauw bleef. Macro-economische risico’s zoals dalende beleidsrente, hogere belastingdruk en juridische kwesties rond CHF-hypotheken blijven relevant.

KBC Securities handhaaft de "Kopen"-aanbeveling en past het koersdoel aan van 250 naar 210 Poolse zloty, in lijn met de coverage van het beurshuis van de KBC-dochter ČSOB. Op korte termijn zal de coverage van Bank Pekao worden beëindigd, omdat de collega's van Benjamin bij KBC Tsjechië (ČSOB) het aandeel al opvolgen.