di. 27 jan 2026

Verschillende producenten van babyvoeding, waaronder Nestlé, hebben terugroepacties van hun producten moeten ondernemen na besmetting met cereulide, een bacteriële toxine die ernstige gezondheidsproblemen kan veroorzaken. Hoewel de financiële impact beperkt lijkt, kan de reputatieschade voor de sector groter zijn, aldus KBC Securities‑analist Tom Noyens. Hij benadrukt dat vooral de mogelijke gevolgen in Azië — de belangrijkste markt voor babyvoeding — cruciaal zullen zijn voor de uiteindelijke impact op de betrokken bedrijven.

Nestlé?

Nestlé SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestlé Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

Cereulide‑besmetting dwingt sectorbrede terugroepacties af

In meerdere landen zijn babyvoedingsproducten teruggeroepen na vaststelling van besmetting met cereulide, een bacteriële afvalstof die vooral braken en diarree veroorzaakt, maar in uitzonderlijke gevallen zelfs fataal kan zijn. Volgens Tom ligt de vermoedelijke bron bij ARA‑olie, die afkomstig zou zijn van een producent in Wuhan.

De besmetting is niet beperkt tot één merk: verschillende grote spelers, waaronder marktleider Danone en meerdere kleinere producenten, maakten eveneens terugroepacties bekend. Hierdoor ontstaat een gezamenlijke reputatieschade die niet enkel individuele bedrijven raakt, maar de bredere perceptie van veiligheid binnen de babyvoedingsmarkt aantast.

Reputatierisico groter dan financiële schade

Hoewel de financiële impact van deze terugroepacties volgens Tom verwaarloosbaar is voor alle betrokken producenten, vormt reputatieschade een groter risico. Ouders kunnen – zeker bij herhaald negatieve berichtgeving – vertrouwen verliezen in de productveiligheid, wat op langere termijn een zwaardere impact kan hebben op marktaandeel en merktrouw.

Daarnaast zijn er mogelijke juridische gevolgen. In Frankrijk loopt momenteel een onderzoek naar twee sterfgevallen die een verband met besmette babyvoeding zouden kunnen hebben. Dat kan, indien bevestigd, aanleiding geven tot verdere juridische claims van betrokken ouders.

Aziatische markten bepalen de werkelijke impact

De globale markt voor babyvoeding is sterk regionaal geconcentreerd:

- 32 procent van de markt bevindt zich in China,

- 35 procent in de rest van Azië,

- 33 procent in de rest van de wereld.

Hoewel de mediabelangstelling momenteel vooral in Europa groot is, benadrukt Noyens dat het Aziatische effect veel bepalender zal zijn. Babyvoeding speelt daar een aanzienlijk grotere economische rol, en een reputatieprobleem kan zich er sneller vertalen in koopgedrag.

Impact op Nestlé: beperkt direct effect, maar reputatierisico blijft

Nestlé was de eerste grote speler die terugroepacties aankondigde. Intussen blijkt dat ook andere producenten getroffen zijn, waardoor het probleem zeker niet exclusief aan Nestlé kan worden toegeschreven.

De teruggeroepen volumes vertegenwoordigen significant minder dan 0,5 procent van de totale verkoop, waardoor de directe financiële impact niet materieel is. Babyvoeding vertegenwoordigt ongeveer 6 procent van Nestlé’s omzet, waarvan de getroffen markten naar schatting 25 procent uitmaken. Daardoor schat Noyens de maximale directe omzetimpact op ongeveer 1,5 procent, op voorwaarde dat de besmetting zich niet verder uitbreidt naar cruciale Aziatische markten.

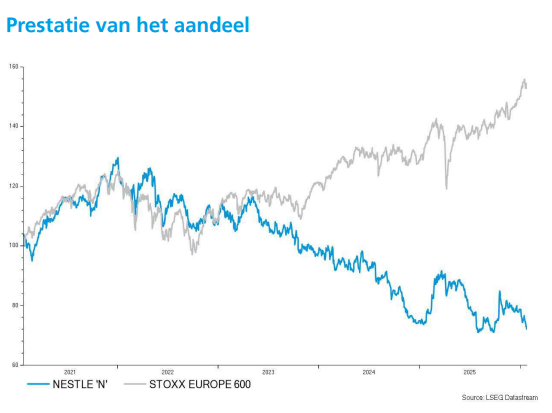

Beursreactie: negatieve nieuwsflow weegt zwaarder dan cijfers

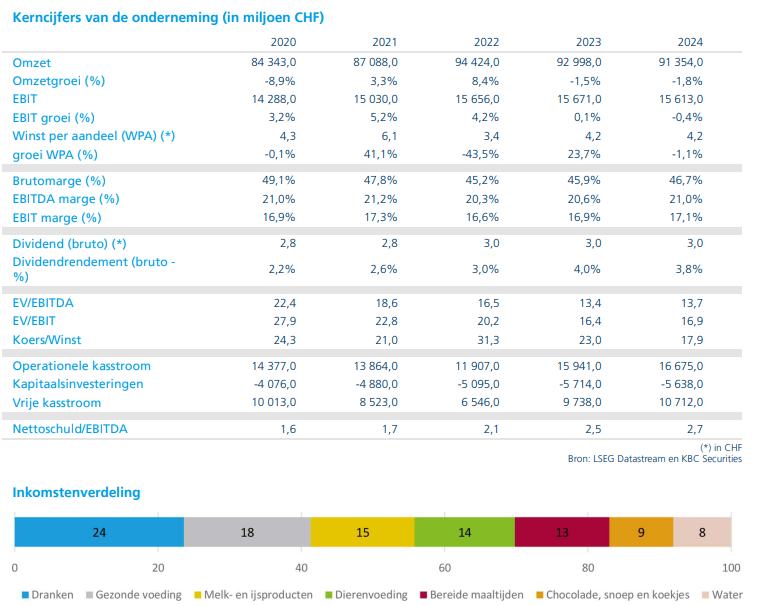

Ondanks de beperkte financiële impact is de beursreactie negatief. Beleggers reageren sterk op onzekerheid, zeker wanneer de nieuwsflow langere tijd negatief blijft. Volgens Noyens zorgt dit ervoor dat de markt tijdelijk de aandacht verliest voor positieve elementen zoals de verbetering in recente verkoopcijfers en het dividendrendement.

De reputatieschade blijft voorlopig beheersbaar, zolang de besmetting zich niet intensiever doorzet in de Aziatische markt en zolang de negatieve berichtgeving afneemt.

KBC Securities over Nestlé

Tom verwacht dat Nestlé op korte termijn hinder zal ondervinden van reputatierisico en aanhoudende negatieve nieuwsflow, maar beschouwt de directe impact als beperkt. Hij blijft overtuigd van de onderliggende kracht van Nestlé, ondersteund door recent verbeterde verkoopcijfers en een dividendrendement van meer dan 4 procent.

Noyens verlaagt wel zijn koersdoel van 95 CHF naar 90 CHF, maar handhaaft zijn “Kopen”-aanbeveling voor het aandeel Nestlé.