do. 29 jan 2026

SAP heeft in het vierde kwartaal resultaten voorgelegd die de verwachtingen niet helemaal konden inlossen, ondanks een solide kostenbeheersing en een sterke vrije kasstroom. De omzet bleef in lijn met de gemiddelde analistenverwachting, maar de vooruitzichten voor 2026 lagen licht onder wat beleggers hadden gehoopt. Toch ziet het management voldoende hefbomen om de groei in de komende jaren opnieuw te versnellen, zegt KBC Securities‑analist Kurt Ruts.

Het Duitse SAP is de grootste aanbieder van applicatiesoftware voor ondernemingen. Het bedrijf ontwikkelt en verkoopt ERP-software (Enterprise Resource Planning) die (internationale) bedrijven gebruiken om onder andere hun boekhouding, personeelsbeheer, logistiek, klantenrelaties en productbeheer te organiseren én analyseren.

Het Duitse bedrijf biedt een aantal cloudgebaseerde producten en is momenteel bezig met de transitie van zijn kernsoftwareportfolio van grotendeels on-premise naar de cloud, waarbij de HANA-database de basis vormt voor al zijn producten.

Licht ontgoochelende kwartaalcijfers

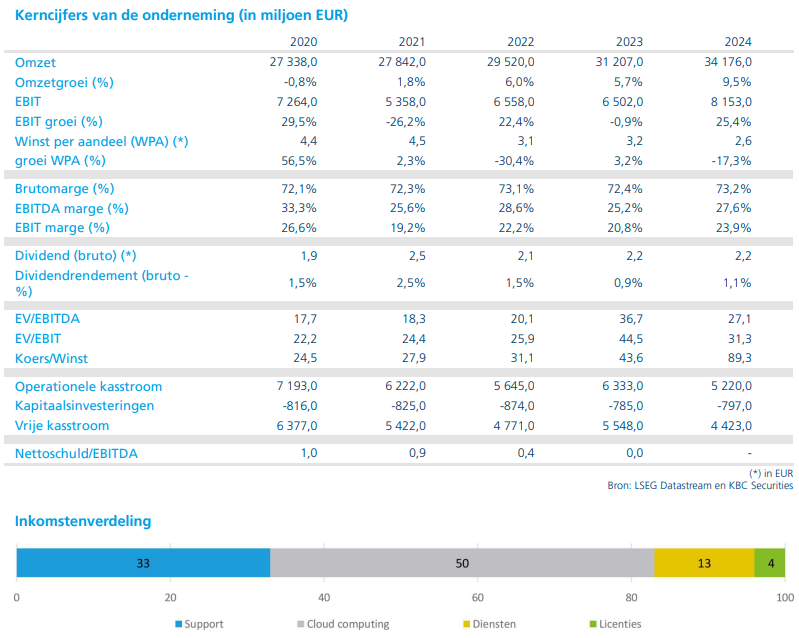

De resultaten over het vierde kwartaal werden worden slecht onthaald door de markt. De totale omzet kwam uit in lijn met de gemiddelde analistenverwachting, maar kon niet echt verrassen. De operationele winst (EBIT) lag daarentegen ongeveer 3 procent boven de verwachting, voornamelijk dankzij een strikte kostencontrole.

Volgens Kurt Ruts onderstreept dit dat SAP zijn kostenstructuur goed onder controle heeft, maar dat dit niet volstond om de markt te overtuigen. Beleggers hadden immers gerekend op een sterker signaal aan de omzetzijde, zeker gezien het belang van schaal en groei in de huidige softwaremarkt.

Cloudtransitie blijft de strategische kern

SAP bevindt zich volop in de transitie van een voornamelijk on‑premise softwareleverancier* naar een bedrijf met een sterk cloudgedreven businessmodel. De HANA‑database vormt daarbij het fundament van het volledige productaanbod. De cloudactiviteiten zijn dan ook cruciaal voor de toekomstige groei en waardering van het bedrijf.

*Een on‑premise softwareleverancier is een bedrijf dat software aanbiedt die bij de klant zelf wordt geïnstalleerd en beheerd, op de eigen servers en IT‑infrastructuur van die klant, en dus niet in de cloud draait.

Een belangrijke indicator in dat verband is de Current Cloud Backlog (CCB), die geldt als de belangrijkste voorlopende maatstaf voor de toekomstige cloudomzet. In het vierde kwartaal groeide die backlog organisch (op eigen kracht, zonder invloed van overnames) met 25 procent aan constante wisselkoersen. Dat betekent een lichte vertraging ten opzichte van de 27 procent groei in het derde kwartaal van 2025, maar wel volledig in lijn met de gemiddelde analistenverwachting.

Vooruitzichten voor 2026 onder de lat van de markt

Voor boekjaar 2026 gaf SAP een vooruitblik die eerder voorzichtig werd onthaald. Het management verwacht dat de cloudomzet zal groeien met 23 tot 25 procent. Dat ligt licht onder wat analisten gemiddeld hadden ingeschat, wat bijdroeg aan de terughoudende reactie van beleggers.

Ook voor de operationele winst wordt een gematigder tempo voorzien. SAP rekent op een EBIT‑groei tussen 14 en 18 procent, eveneens iets onder de gemiddelde analistenverwachting. Volgens Kurt Ruts wijst dit erop dat SAP bewust kiest voor een evenwicht tussen groei‑investeringen en rendabiliteit, maar dat de markt op korte termijn meer dynamiek had verwacht.

Vrije kasstroom als positief ankerpunt

Een duidelijk lichtpunt in de vooruitzichten is de verwachte vrije kasstroom. SAP mikt voor 2026 op een vrije kasstroom van ongeveer 10 miljard euro, wat boven de gemiddelde analistenverwachting van 9,4 miljard euro ligt.

Die sterke kasgeneratie geeft het bedrijf extra financiële flexibiliteit en vormt een belangrijke steunpilaar in een sector die momenteel te maken heeft met een minder gunstig sentiment. Volgens Kurt Ruts onderstreept dit de kwaliteit en voorspelbaarheid van het businessmodel, zelfs in een uitdagender marktomgeving.

Aandeleninkoopprogramma ondersteunt aandeelhouderswaarde

SAP kondigde tegelijk een nieuw aandeleninkoopprogramma aan ter waarde van 10 miljard euro. Dat bedrag komt overeen met ongeveer 4 procent van de marktkapitalisatie. Met deze stap wil het bedrijf niet alleen overtollige kasmiddelen aanwenden, maar ook het vertrouwen in de eigen langetermijnstrategie onderstrepen.

Het management benadrukte daarbij dat het ervan uitgaat dat de omzetgroei opnieuw zal aantrekken in 2026 en 2027, naarmate de cloudtransitie verder doorzet en meer klanten volledig overstappen op het nieuwe platform.

KBC Securities over SAP

Volgens Kurt zijn de resultaten van SAP degelijk, maar onvoldoende om beleggers echt te overtuigen. In een softwaresector die momenteel in een wat moeilijker klimaat verkeert, had de markt op meer gehoopt.

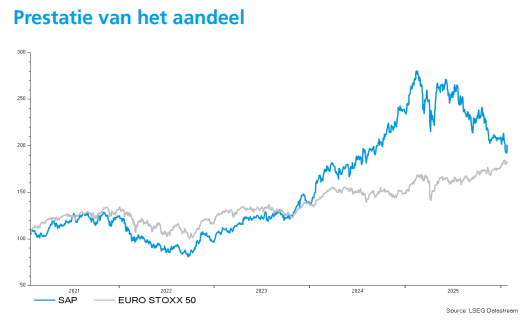

Positief zijn volgens hem wel de sterke vooruitzichten voor de vrije kasstroom, het nieuwe aandeleninkoopprogramma en het vooruitzicht op een versnelling van de omzetgroei op middellange termijn. KBC Securities bevestigt de “Kopen”‑aanbeveling voor SAP, maar verlaagt het koersdoel van 299 euro naar 208 euro..