wo. 22 okt 2025

Randstad wist zijn nettowinst op peil te houden dankzij een strakke kostenbeheersing, ondanks een dalende omzet. De brutomarge daalde tot het laagste niveau sinds 2016 en ook in oktober blijven de volumes onder druk staan. De kosten zullen in het vierde kwartaal toenemen, aldus KBC Securities-analist Thomas Couvreur.

Randstad?

Randstad is een wereldwijd uitzend- en HR-dienstverlener die bedrijven ondersteunt bij het vinden van geschikt personeel en kandidaten helpt bij het vinden van werk. Het bedrijf biedt oplossingen zoals tijdelijke en vaste aanwervingen, HR-consultancy en digitale tools voor talentbeheer. Randstad is actief in diverse sectoren en regio’s, met een sterke aanwezigheid in Europa en Noord-Amerika. Naast klassieke uitzenddiensten investeert Randstad ook in digitale platformen en professionele dienstverlening voor gespecialiseerde profielen.

Dalende omzet en brutomarge

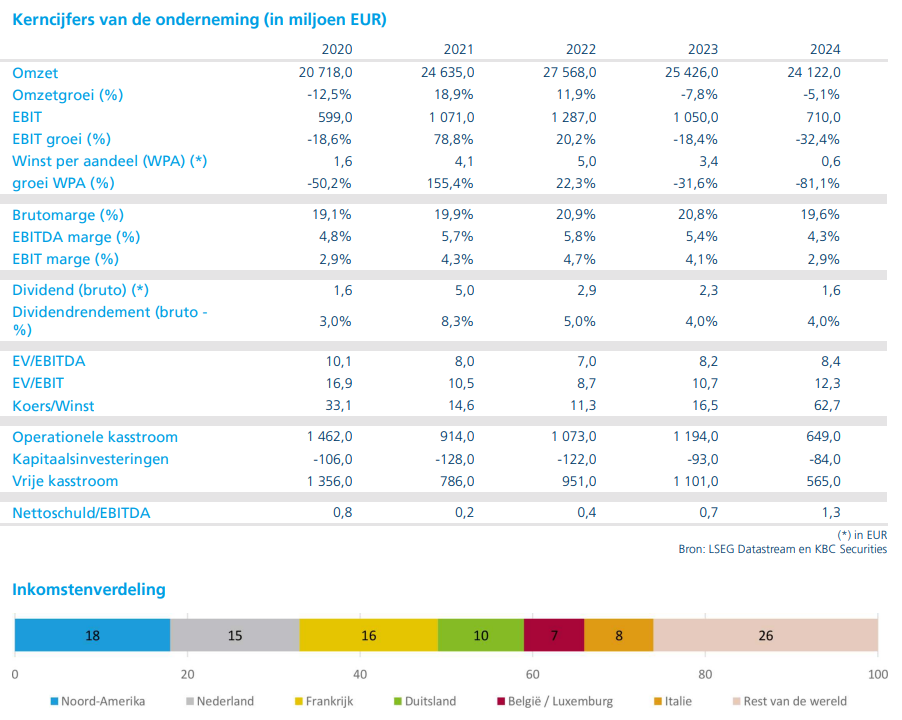

Randstad meldt een omzet van 5.810 miljoen euro (KBC Securities mikte op 5.957 miljoen euro; gemiddelde analistenverwachting (of gav): 5.813 miljoen euro), een organische daling (op eigen kracht, zonder rekening te houden met overnames of verkoop van onderdelen) met 1,3% (KBC Securities: -0,9%; gav: -1,3%).

De brutowinst kwam uit op 1.069 miljoen euro (KBC Securities: 1.145 miljoen euro; gav: 1.087 miljoen euro), wat resulteert in een brutomarge van 18,4% (KBC Securities: 19,2%; gav: 18,7%), tegenover 19,5% een jaar eerder.

De margedaling is breed gedragen: tijdelijke contracten drukten de marge met 50 basispunten, vaste contracten met 20 basispunten en HRS/Overige met 40 basispunten. De operationele kosten daalden tot 878 miljoen euro (KBC Securities: 940 miljoen euro; gav: 905 miljoen euro), een organische daling van 5%, voornamelijk door een daling van 4% in personeelskosten. Het gemiddeld aantal medewerkers daalde met 6% op organische basis.

De bedrijfskasstroom (EBITA) bedroeg 191 miljoen euro (KBC Securities: 205 miljoen euro; gav: 182 miljoen euro), goed voor een marge van 3,3% (KBC Securities: 3,4%; gav: 3,1%), wat vergelijkbaar is met vorig jaar. De nettowinst daalde met 22% op jaarbasis tot 83 miljoen euro (KBC Securities: 103 miljoen euro).

Regionale en segmentprestaties

In Iberië stegen de volumes met 7% op jaarbasis, maar in andere regio’s bleven ze vlak of daalden ze licht. Noord-Amerika presteerde goed met een EBITA-stijging van 9%, waarbij de marge steeg van 3,6% naar 4,6%. Andere Noord-Europese landen lieten een EBITA-groei van 21% zien. Duitsland bleef stabiel, maar Nederland viel op met een daling van 28%.

Per segment was er een lichte organische groei in Enterprise (+2%), terwijl Operational vlak bleef. Digital daalde met 2% en Professional met 7%.

KBC Securities over Randstad

Volgens Thomas Couvreur blijven de activiteitenniveaus en volumes begin oktober in lijn met het derde kwartaal van 2025. Voor het vierde kwartaal verwacht hij een licht hogere brutomarge en een lichte stijging van de operationele kosten.

KBC Securities-analist Thomas Couvreur stelt vast dat het herstel waarop hij rekende in de tweede helft van 2025 nog steeds uitblijft. Ook de vooruitzichten voor het vierde kwartaal blijven voorzichtig. Hoewel Randstad de kosten goed onder controle heeft, blijven de onderliggende trends in de business uitdagend.

Couvreur paste zijn groeiverwachting voor 2026 aan naar 4,1%, tegenover eerder 6,7%, op basis van een lagere uitgangspositie in 2025. Ook de margedoelstellingen op middellange termijn werden verlaagd: de brutomarge wordt nu geschat op 19,5% en de EBITA-marge op 3,5% tegen 2028, tegenover eerder meer dan 20% en 4%, zoals in 2023.

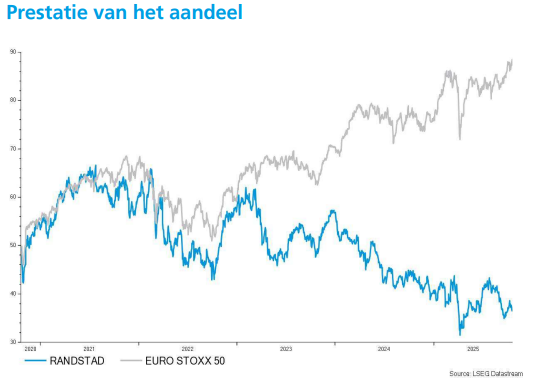

Deze aanpassingen leiden tot een nieuw koersdoel van 40,5 euro. Thomas Couvreur handhaaft zijn "Opbouwen"-aanbeveling voor Randstad.