ma. 17 apr 2023

KBC Securities-analist Wim Hoste verhoogt het advies voor Solvay van “Opbouwen” naar “Kopen” met een koersdoel dat werd opgetrokken van 135 naar 155 euro per aandeel. De upgrade komt voort uit de beslissing om de 15% conglomeraatskorting die eerder in het DCF- en som-der-delen modellen werd gebruikt, te elimineren. Deze is niet langer gerechtvaardigd gezien de geplande scheiding van het bedrijf dichterbij komt. En dat moet een belangrijke katalysator zijn om aandeelhouderswaarde te ontsluiten. Per aandeel zou die vandaag ergens tussen 155 en 164 euro per aandeel opleveren.

Het Kadri-effect

Onder CEO Ilham Kadri verbeterde Solvay zijn prestaties aanzienlijk. Zo steeg het rendement op ingezet vermogen (ROCE) alleen al in 2022 met bijna 5 procentpunten tot 16%, terwijl de schuldgraad de afgelopen jaren geleidelijk teruggebracht werd tot 1,1x. Na 2023, waarin een pak zal worden geïnvesteerd, zou Solvay in staat moeten zijn om een jaarlijkse vrije kasstroom op groepsniveau van meer dan 1 miljard euro te realiseren. En het is net die versterkte balans en de solide vrije kasstroom dat zowel EssentialCo als SpecialtyCo, de twee entiteiten waarin Solvay gaat splitsen, aanzienlijke vuurkracht geven om groeikansen en -mogelijkheden na te streven.

De scheiding zit op schema

Het plan om Solvay tegen december 2023 te splitsen in een activiteit specialiteiten en grondstoffen/monotechnologieën ligt op schema en zal volgens Wim Hoste een katalysator zijn om aandeelhouderswaarde vrij te maken.

- SpecialtyCo vertegenwoordigt ongeveer 60% van de huidige omzet en onderliggende EBITDA, terwijl de huidige Materials' activiteiten, die worden aanzien als het kroonjuweel van de groep, zal blijven profiteren van trends zoals het toegenomen gebruik van lichtgewicht materialen (ter vervanging van metalen) en de elektrificatie van voertuigen.

- EssentialCo wordt beschouwd als een veerkrachtige cashgenerator met natriumcarbonaat en afgeleide producten als de grootste business unit (40%). Hiervan wordt verwacht dat de onderliggende EBITDA met gemiddeld 10% zal groeien in de komende vijf jaar, dankzij een hoge bezettingsgraad van de industrie, organische uitbreidingsinitiatieven en kostenverbeteringen.

Een aantal vragen over het scheidingsplan zijn op dit moment nog niet beantwoord, zoals de balansstructuur van beide bedrijven, de samenstelling van het management en de financiële doelstellingen. Belangrijk is dat de balans volgens Wim Hoste de afgelopen jaren aanzienlijk is versterkt (met een onderliggende schuldhefboom van 1,1x), waardoor beide poten op een solide basis beginnen en actief groeikansen kunnen nastreven.

Vooruitblik op de resultaten

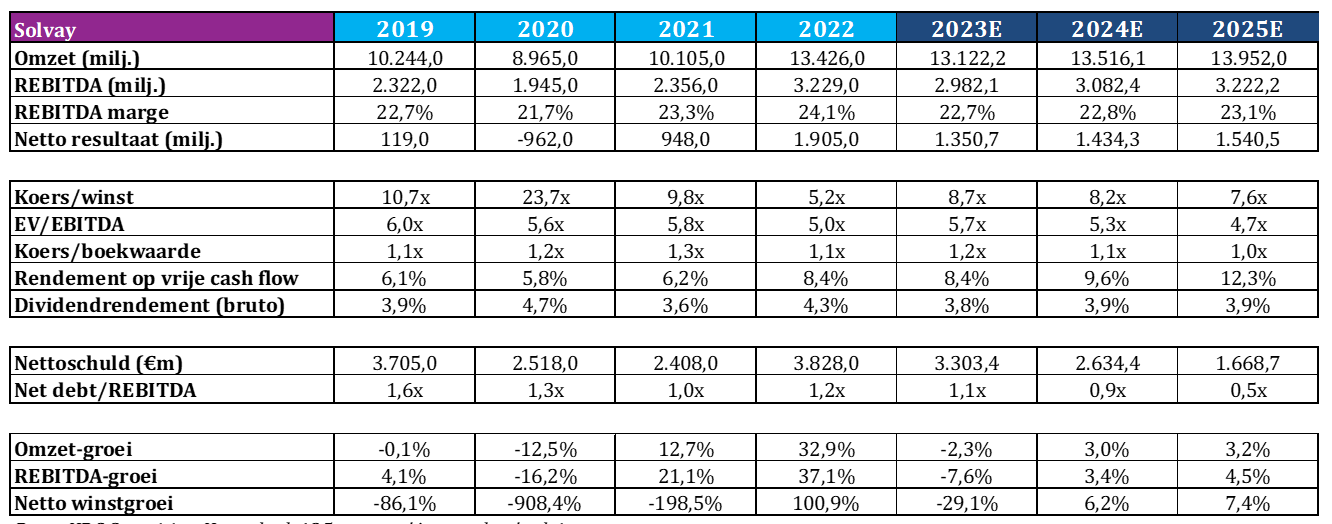

Solvay kende een indrukwekkend 2022, waarvan de organische onderliggende EBITDA-groei van 28,7% tot zo’n 3,3 miljard euro getuige is. Dat jaar is het gevolg van de sterk verbeterde nettoprijzen, die alleen al meer dan 1 miljard euro toevoegden. Wim Hoste denkt dat het grootste deel van de stijging van de waardebepaling blijvend zal zijn.

Solvay merkte recent op dat het minder goede volumes verwacht in sommige belangrijke markten in 2023. Het management gaat daarom uit van een organische daling van 3% tot 9% van de onderliggende EBITDA in 2023. Maar dat cijfer zal sowieso bijzonder moeilijk te vergelijken zijn met het tweede en derde kwartaal. Niettemin mikt onze analist op een groei van de onderliggende EBITDA met ongeveer 3% in het eerste kwartaal van 23. Hij zit daarmee op dezelfde lijn als de rest van de analisten.

Waardering

- DCF-model: dit omvat een vermogenskostenvoet van 9,3% (risicovrij 2,5%, beta 1,13x, marktrisicopremie 6,0%), een netto schuldkost van 3,0%, een gemiddelde kapitaalskost van 8,34% en een lange groeipercentage van de vrije kasstroom van 0,50%. Dat levert een reële waarde op van 155 euro.

- Som-der-delen-model. Dit werd eerder al omgezet van de huidige structuur (namelijk Materials, Chemicals en Solutions) naar de structuur die de splitsing beoogt (SpecialtyCo en EssentialCo). Aangezien de bedrijfskasstroom (EBITDA) van de individuele eenheden van de Solutions cluster niet wordt bekendgemaakt, wijst Wim Hoste de EBITDA toe op basis van omzetverdeling van de verschillende bedrijfsonderdelen. De reële waarde afgeleid uit dit model bedraagt 164 euro per aandeel.

KBC Securities over Solvay

Wim Hoste waardeert Solvay vooral op basis van een DCF-model en een som-der-delen-model, waarbij het laatste gebaseerd is op zijn prognoses voor EssentialCo en SpecialtyCo. In het licht van de aanstaande scheiding besloot hij om de 15% conglomeraatskorting die eerder werd toegepast in beide waarderingsmodellen te schrappen, wat de stijging van de reële waarden tot respectievelijk 155 euro en 164 euro per aandeel verklaart. Daarom bedraagt het nieuwe koersdoel nu 155 euro per aandeel, wat stoelt op de reële waarde die is afgeleid van de meest conservatieve van de twee methoden, namelijk de DCF-waardering.

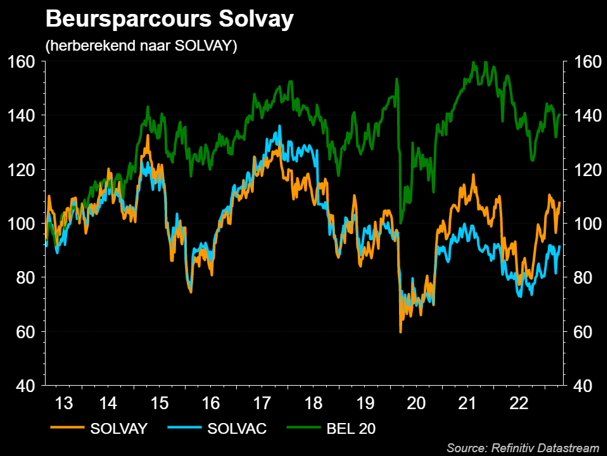

Het Solvay-aanndeel noteert momenteel aan een koers van 108,80 euro (+0,74%).