do. 24 okt 2019

Begin deze maand organiseerde KBC Securities zijn Maritime Conference in Londen, waaraan beursgenoteerde ondernemingen zoals CFE, Euronav, Exmar, Fugro en SBM Offshore deelnamen. Sectoranalist Cédric Duinslaeger pikte bij die gelegenheid een algemeen beter sentiment en meer vertrouwen op en zette zijn belangrijkste vaststellingen op een rij. In de marge van het event verhoogt KBCS ook het koersdoel voor Euronav.

Vaststellingen en voor wie zijn ze belangrijk?

Volgens KBC Securities was er met IMO2020 - de strengere uitstootnormen voor de scheepvaart die vanaf 2020 in voege treden, nvdr. - veel belangstelling voor het segment van de ruwe tankers waarin Euronav actief is. Investeerders waren ook optimistisch over Guyana/Brazilië en het Fast4Ward programma van SBM Offshore. Bij andere bedrijven werd meer aandacht besteed aan financiële structuur en liquiditeit (Exmar en Fugro).

Voor Offshore Wind was er opnieuw een toenemende aandacht en vertrouwen in de verdere ontwikkelingen van de sector (CFE). Hoewel de markt competitiever is geworden, kan het verbeterende momentum geleidelijk aan de maturiteit van de markt (die zich momenteel nog in een vroeg stadium bevindt) ten goede komen. Voor de baggermarkt zijn de verwachtingen voorzichtiger dan een jaar geleden (CFE).

Tijdens het congres werd ook het toenemende belang van ESG (SBM Offshore) bevestigd, waarbij het overgrote deel van de ondernemingen in hun presentaties op dit onderwerp ingingen.

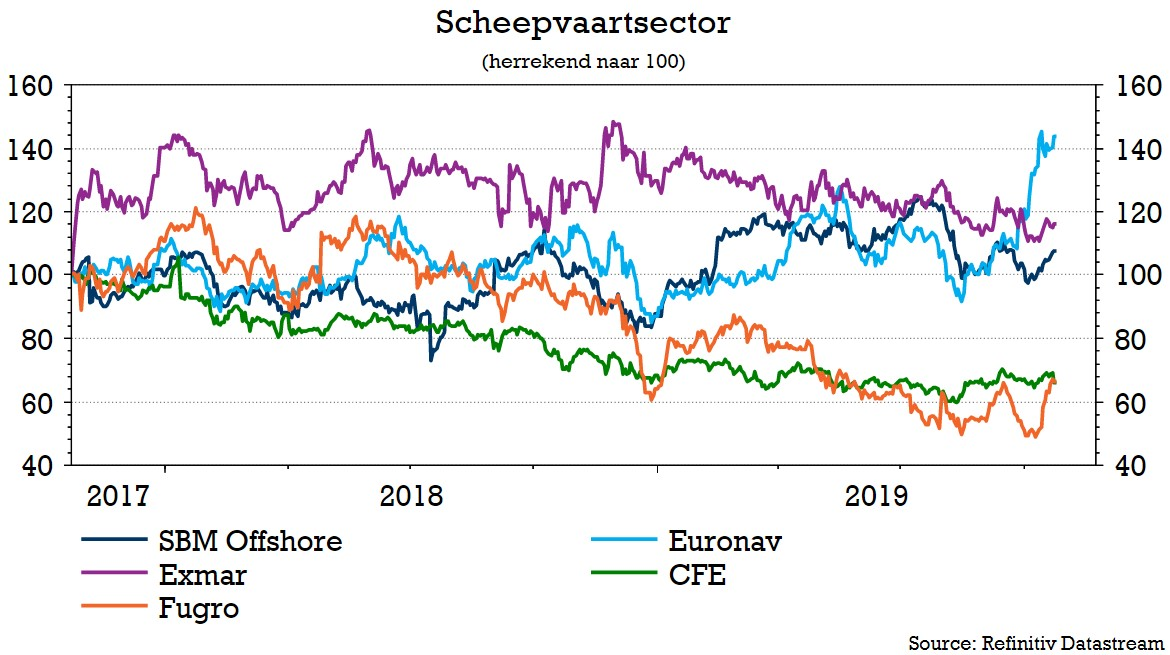

Beursgenoteerde bedrijven

- CFE/DEME

- CFE ziet op korte tot middellange termijn een stabiel activiteitsniveau op de baggermarkt, maar verwacht niet snel beterschap. De belangstelling voor het segment Offshore Wind was bijgevolg aanzienlijk hoger. Het bedrijf erkent dat die markt competitiever is geworden, maar die blijft ook snel groeien. CFE blijft vertrouwen hebben in zijn leiderschapspositie. Bovendien bouwt DEME met zijn 'Deep Sea Mining'-activiteit verder aan het potentieel op langere termijn.

- KBC Securities heeft een "Kopen"-advies voor de aandelen met een koersdoel van 110 euro, omdat het aandeel bij het huidige prijsniveau interessant is. Het extra kasstroompotentieel van de nieuwe generatie schepen Orion en Spartacus wordt nog niet volledig weerspiegeld, terwijl de orderportefeuille bovendien goed gevuld is, met een uitstekende positie in een snel groeiende offshore windmarkt. De vloot is in het algemeen ook relatief jong, waardoor de investeringen in 2020 zullen dalen en mogelijk laag zullen blijven in 2021. Dat moet een verbetering van de verhouding vrije kasstroom/nettoschuld toelaten.

- Euronav

- Euronav leek veel vertrouwen te hebben in de huidige marktomstandigheden en in het bijzonder in het vierde kwartaal van 2019. Die positieve teneur bevestigde voor KBC Securities de selectie van Euronav als één van de Top Picks voor 2019. De tarieven zorgen voor wat rugwind, terwijl ook de waarde van de tweedehands VLCC- en Suezmax-schepen in de lift zit.

- In combinatie met het vooruitzicht op hogere dividenden op korte termijn is een verhoging van het koersdoel van 10,5 naar 13,5 euro volgens analist Cédric Duinslaeger gerechtvaardigd. Het advies blijft onveranderd op "Kopen".

- Exmar

- Exmar heeft een reorganisatie ondergaan en is in principe van vier naar twee businessafdelingen gegaan: Energy en Shipping. Een verdere, duidelijke afstemming tussen die twee segmenten zou in de toekomst kunnen leiden tot een eenvoudigere structuur, wat volgens KBC Securities door investeerders wordt gewaardeerd. Verder zag onze analist veel belangstelling voor de (her)financiering van de FSRU en FLNG door Exmar en de evolutie van de liquiditeit rondom deze financiering.

- KBC Securities ziet een positieve ontwikkeling in de aandelenkoers van Exmar en is van mening dat de markt zijn activa onderwaardeert. Onze analist is van mening dat Exmar het potentieel heeft om de EBITDA te zien stijgen tot ruim 120 miljoen euro tegen 2021. Het koersdoel van 11 euro en "Kopen"-advies blijven onveranderd.

- Fugro

- De CFO van Fugro lijkt erop te vertrouwen dat er andere manieren zijn dan een kapitaalverhoging om het bedrijf te herfinancieren, een redenering die KBC Securities kan volgen. Onze analist meent dat Fugro "op weg is naar winstgevende groei", al gaat dat langzamer dan aanvankelijk werd verwacht. In dat opzicht heeft de verlenging van de doorlopende kredietfaciliteit Fugro meer ruimte gegeven om die weg te bewandelen, met een mogelijke verkoop van Seabed en Global Marine als mogelijke nuttige liquiditeitshefbomen. Oliediensten profiteren gemiddeld 2 tot 3 jaar nadat de oliemaatschappijen geld beginnen te verdienen en Fugro heeft de neiging heeft om iets vroeger in de cyclus te zitten.

- KBC Securities heeft een "Opbouwen"-advies voor de aandelen met een koersdoel van 13,5 euro.

- SBM Offshore

- De belangrijkste onderwerpen die bij SBM Offshore aan bod kwamen, waren FPSO-leveringscapaciteit, het Fast4Ward concept (de jongste generatie FPSO’s, nieuwbouw i.p.v. conversie en gebaseerd op modules) en Guyana. De sterke vraag naar ESG speelde ook in de kaart van SBM Offshore. Het is immers een thema waarmee SBM traditioneel zeer goed scoort.

- KBC Securities blijft met een "Kopen"-advies en koersdoel van 22 euro positief over SBM Offshore. Door het omslaan van de pagina, in combinatie met het grote aantal FPSO's dat op de markt komt en het beperkte aanbod, verkeert SBM volgens onze analist in een solide positie om ervan profiteren. Daar komt nog bij dat het Fast4ward concept door klanten wordt opgepikt.