do. 21 jan 2021

Naar goede gewoonte werpt KBC Groep bij de jaarstart een blik op wat we het komende jaar op de financiële markten mogen verwachten. Het pakt daarbij uit met een reeks trends voor 2021, die werden aangeleverd door de economen, strategen en analisten. In deze bijdrage legt Michel Ernst, senior aandelenstrateeg bij CBC Private Banking, u uit waarom Wall Street zich in 2021 maar beter schrap zet voor de Aziatische macht.

Open deur

We trappen een open deur in als we zeggen dat Azië, met China op kop, de afgelopen jaren een opmerkelijke versnelling van de economische groei heeft doorgemaakt en de VS als de belangrijkste economie ter wereld steeds meer naar de kroon stoot. Het globale handelsakkoord van het RCEP (‘Regional Comprehensive Economic Partnership ‘) zal daar de komende jaren ongetwijfeld een extra impuls aan geven. Dit is ook te zien aan de activiteit op de aandelenmarkt: in 2018 kwam ongeveer 51% van de nieuwkomers uit Azië, tegenover 30% in 2000. En dan het gaat niet om de kleintjes in de markt. Aziatische bedrijven zijn al goed voor 35,2% van de wereldwijde marktkapitalisatie. De VS zijn met 42,2% nog steeds de grootste, maar het gewicht van Azië neemt snel toe. En vermagering lijkt niet het voornemen te zijn voor 2021.

De kracht van het RCEP

Hoewel ook moet worden benadrukt dat Azië een groeiend deel van de wereldeconomie vertegenwoordigt, was de ondertekening van 's werelds grootste handelsovereenkomst, het Regionaal Alomvattend Economisch Partnerschap (RCEP), op 15 november 2020 daarvan een duidelijk teken. Door China, Japan, Zuid-Korea, Australië, Nieuw-Zeeland en tien andere Zuidoost-Aziatische landen samen te brengen, vertegenwoordigt het RCEP 2,27 miljard mensen, 26.000 miljard dollar aan bruto binnenlands product (bbp) en 5.200 miljard dollar aan export. Deze vrijhandelsovereenkomst heeft dus betrekking op +/- 30% van de wereldbevolking en het bbp.

Van deze 15 landen is China duidelijk de locomotief met een buitengewone groei in de afgelopen decennia. In de afgelopen 40 jaar (vanaf het moment dat China het kapitalisme omarmde om een "socialistische markteconomie" te worden), en volgens de gegevens van de Wereldbank is het bbp van China (in dollar) gestegen met een factor 75 (!), van 191 miljard in 1980 tot 14.343 miljard dollar in 2019. In dezelfde periode gingen de Verenigde Staten van een bbp van 2.857 miljard naar 21.374 miljard dollar, of “slechts” maal zeven.

De VS zijn dus nog steeds de grootste economische macht ter wereld, maar China haalt zijn achterstand snel in... en het groeipotentieel is nog altijd indrukwekkend. Want wanneer we als criterium het bbp per capita nemen en de koopkrachtpariteit of kkp (men koopt niet dezelfde hoeveelheid goederen met 1 dollar in de twee landen) - wat een idee geeft van de levensstandaard - dan bedraagt het bbp per capita en in kkp in 2019 16.117 dollar voor China, tegenover 62.527 dollar voor de Verenigde Staten.

Op bovenstaande grafiek zien we dat de Chinese groei de afgelopen jaren weliswaar is vertraagd, maar dat deze duidelijk de sterkste is in internationale vergelijking (ten opzichte van de G20). De economische groei werd ondersteund door een sterke toename van de productiefactoren arbeid en kapitaal. China heeft momenteel meer dan 900 miljoen mensen in de werkende leeftijdscategorie. Bovendien heeft de investeringsgraad (vooral in de industrie, de infrastructuur en in toenemende mate ook in de technologie) een uitzonderlijk hoog niveau bereikt, zelfs naar Aziatische maatstaven. Ten slotte is de arbeidsproductiviteit verbeterd dankzij een toename van het beschikbare kapitaal per werknemer, een hoger onderwijs- en vaardigheidsniveau van de beroepsbevolking en hervormingen in zowel de landbouw als de industrie (met meer banen in de industrie en de dienstensector, waar de productiviteit veel hoger ligt dan in de landbouw). En uiteraard, niet te vergeten, de fundamentele omschakeling van een bijna uitsluitend exportgerichte economie naar een economie die ook gericht is op de binnenlandse consumptie.

De onweerstaanbare opkomst van de Aziatische beurzen

Tegen deze achtergrond van sterke economische groei volgden de Aziatische beurzen. Volgens een OESO-rapport bestond in 2018 voor het eerst meer dan de helft van de wereldwijd uitgegeven aandelen uit aandelen van Aziatische bedrijven, wat neerkomt op 51% van het totaal, tegenover slechts 30% in 2000.

Maar ook hier, op beursniveau, is China de belangrijkste drijfveer. Er zijn in 10 jaar tijd evenveel beursintroducties geweest in China (Shenzhen, Shanghai en Hongkong) als op elke andere financiële markt. En als we daar de al even dynamische andere Aziatische markten aan toevoegen (India, Korea, Japan, Vietnam, Thailand, Indonesië, Singapore, etc.), dan hinkt het Westen nog meer achterop.

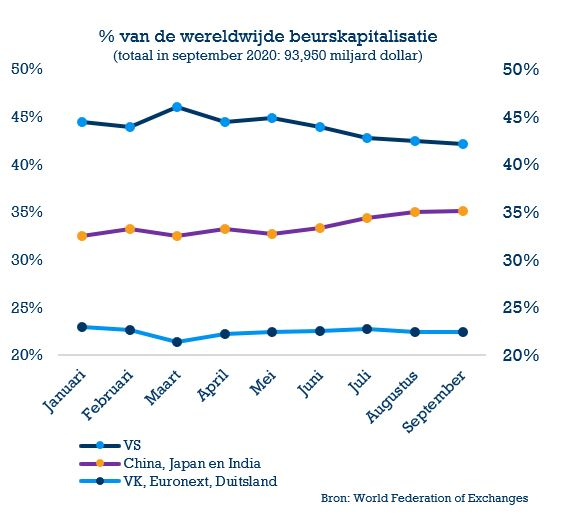

Zoals bovenstaande grafiek aantoont, zijn de Aziatische beurzen ook steeds nadrukkelijker aanwezig in termen van marktkapitalisatie (of de totale som van de waarde van de daar genoteerde bedrijven). Zo was in september 2020 35,2% van de waarde van alle beursgenoteerde ondernemingen ter wereld (die bijna 100.000 miljard dollar vertegenwoordigen) afkomstig uit Azië, tegenover 42,2% uit de VS en 22,5% uit Europa

En het valt op dat het belang van Azië toeneemt (van 32,5% naar 35,2% in 2020 alleen al) terwijl het gewicht van de Verenigde Staten en Europa onverbiddelijk lijkt af te nemen... Wanneer zal Wall Street, met vooral de NYSE en NASDAQ, worden ingehaald door zijn Aziatische tegenhangers? We hebben al gezien dat het aantal nieuwe beursgenoteerde bedrijven nu groter is in Azië. Maar we zien ook dat de beursindexen daar al enige tijd beter presteren, met name in China.

De opkomst van de Aziatische "kampioenen"

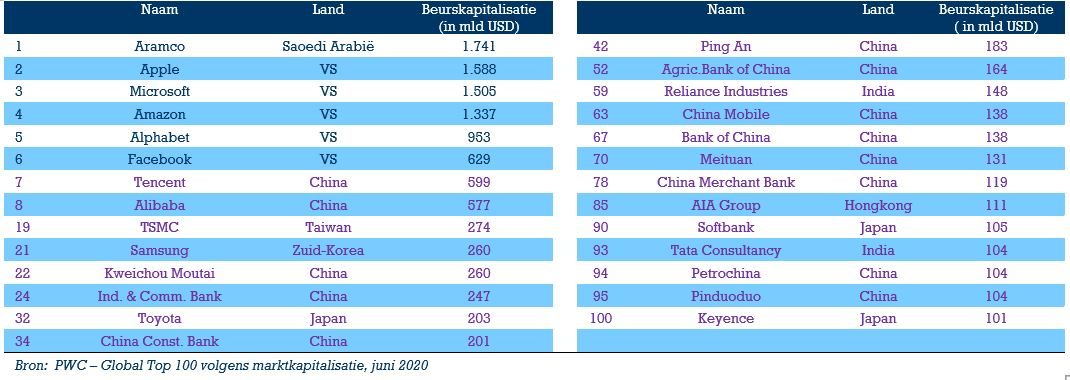

Wat we zojuist hebben gezien, is geen toeval. 21 van de 100 grootste beursgenoteerde bedrijven ter wereld zijn Aziatisch en meestal Chinees. Na Aramco, de oliegigant van Saoedi-Arabië, en enkele Amerikaanse kroonjuwelen (Apple, Microsoft, Amazon, Alphabet en Facebook) ontdekken we inderdaad een groeiende armada van reuzen uit het Verre Oosten en meer bepaald China.

En de evolutie van de beurskoersen van deze Aziatische kampioenen is steeds meer vergelijkbaar met die van de Amerikaanse topbedrijven. Zo heeft Tencent de afgelopen 5 jaar evenveel gewonnen op de beurs (ongeveer 300%) als Apple. Tencent is echter pas in 1998 opgericht en vertrouwt op een paar internetgerelateerde topproducten, zoals WeChat messaging of een enorm netwerk van onlinespelers. Een ander voorbeeld, Kweichow Moutai, minder bekend in onze contreien, produceert de beroemde "Maotai Baijiu" of "Moutai" brandewijn: de nationale drank in China. In de afgelopen 5 jaar heeft het aandeel van Kweichow bijna 700% gewonnen, veel meer dan Apple, Microsoft of Amazon. En zoals een artikel in Le Monde in 2019 al aangaf, koestert Kweichow Moutai de ambitie om van zijn drank een internationaal merk te maken, zoals de grootste whiskymerken, bieren of wijnen.

In het licht van dat alles lijkt het duidelijk dat een gediversifieerde beleggingsportefeuille een deel moet omvatten uit Azië (in fondsen, trackers of individuele aandelen), en uit China in het bijzonder, vooral omdat die regio de grootste kans op toekomstige groei in zich draagt.