di. 19 jan 2021

Naar goede gewoonte werpt KBC Groep bij de jaarstart een blik op wat we het komende jaar op de financiële markten mogen verwachten. Het pakt daarbij uit met een reeks trends voor 2021, die werden aangeleverd door de economen, strategen en analisten. In deze bijdrage legt Tom Mermuys, senior beleggingsstrateeg bij KBC Asset Management, u uit waarom Europese beleggers volgens hem in 2021 moeten leren 'japaniseren'.

Trukendoos

"Beleggen is niet simpel”. Dat understatement werd het afgelopen jaar nog eens flink in de verf gezet: de pandemie zorgde voor één van de diepste en tegelijkertijd ook met voorsprong kortste berenmarkt uit de geschiedenis. Meer nog, het gaf aanleiding voor sectorrotaties aan galactische snelheid. De believers in ‘rentenormalisering’ werden in 2020 zo nog maar eens op het verkeerde been gezet, want de centrale bankiers trokken de trukendoos zowaar nóg verder open. Obligatierentes en spreads reisden ‘boldly’ naar een universum waar ze nooit eerder waren. Wie in al dit geweld het hoofd een beetje koel hield kon de schade uiteindelijk wel beperken, maar hoe moet het verder nu de wereld zich klaar houdt om Covid-19 met een batterij aan efficiënte vaccins naar de geschiedenisboeken te verwijzen?

Beleidsmix ondersteunt investeringsdynamiek in 2021

Wie aan de zijlijn blijft staan, zal ook in 2021 opnieuw koopkracht verliezen. Zelfs de grootste optimisten erkennen nu al dat het een huzarenstuk wordt om de groei in de Europese Unie opnieuw op toerental te krijgen, na een uitzonderlijk jaar getekend door lockdowns en brexit. Het wordt een werk van lange adem, waarbij de ECB haar verantwoordelijkheid niet uit de weg zal gaan. Ook overheden werden door Covid-19 gedwongen om op nationaal en Europees vlak hun duit in het zakje te doen. Deze mix van uiterst soepel monetair beleid en substantiële budgettaire inspanningen effent de weg naar een duurzaam herstel en hogere inflatieverwachtingen, om een nieuwe investeringsdynamiek aan te wakkeren.

Welcome to the new Japan!

Deze beleidsmix en de genomen maatregelen zullen de EU in 2021 steeds meer op Japan doen lijken. De huidige aanpak wordt in het land van de rijzende zon immers al decennialang gevoerd, door opeenvolgende overheden. Dat Japanse “roadbook” leert vooral dat het vrijwaren van de koopkracht door middel van risicoloze beleggingen niet realiseerbaar is in een omgeving met blijvend lage inflatie. KBC Asset Management verwacht in zo’n scenario allerminst dat de rente op staatsobligaties in zowel de Europese kernlanden als in de periferie snel zullen stijgen.

En om de overheidsfinanciën financierbaar te houden zullen de kwantitatieve acties van de ECB (inkoopprogramma) evenmin snel worden afgeblazen. Spaarders die dus hopen op een snelle renteverhogin,g om zo een inflatiedekkende rente op hun cash te verwerven, zijn er in 2021 (en nadien) aan voor de moeite.

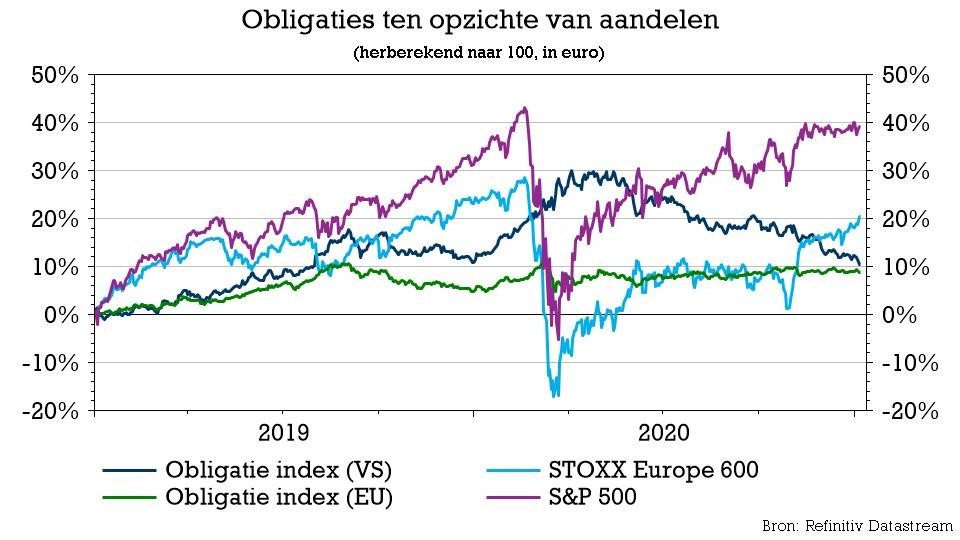

Het positieve nieuws van deze 'japanisering' is dat beleggers niet moeten vrezen voor waardeverlies op de obligatieportefeuille door een snelle ‘rentenormalisering’. Integendeel: het zal ook in 2021 aangewezen blijven om te investeren in obligaties met langere looptijden om zo de nog aanwezige tijdspremies vast te klikken. Maar de buit van zo’n strategie blijft niettemin erg mager, want zelfs met looptijden van 10 jaar én met een (verplichte) appetijt in obligaties van de perifere eurolanden blijven de rendementen op euro-staatsobligaties héél erg beperkt.

Bedrijfsobligaties

De zoektocht naar rendement zal in 2021 doorgaan en dat brengt bedrijfsobligaties in het vizier. Ook in Japan namen obligatiebeleggers hun toevlucht tot deze hoger rentende beleggingsvorm, die i.t.t. staatsobligaties niet zonder risico zijn. Op een goed gediversifieerde portefeuille van bedrijfspapier van hoge kwaliteit (“investment grade”) worden normaalgezien amper tot geen kredietverliezen geboekt. De ECB gaat hier verder dan de Bank of Japan, omdat ze deze bedrijfsschulden ook opneemt in haar aankoopprogramma’s. Dat biedt beleggers rugdekking in 2021, waardoor een scenario waarin bedrijfsobligaties een groter gewicht moeten innemen in de portefeuille een no-brainer is.

Depreciatierisico op buitenlandse valuta?

Het Japanse voorbeeld leert dat een land met een lager dan gemiddelde inflatie de munt eerder ziet appreciëren, zeker als de handelsstromen (lees: het saldo op de lopende rekening van de betalingsbalans) een overschot opleveren. Enig rentevoordeel op obligaties in buitenlandse munt wordt dan al gauw weggeveegd door een depreciatie van de munten waarin wordt belegd. Denk bijvoorbeeld aan de evolutie van de Amerikaanse dollar in 2020, die vlot 10% van haar waarde verloor. De grote schommelingsgraad van munten maakt bovendien de voorspelbaarheid van de beleggingsopbrengsten heel moeilijk waardoor het ‘defensieve’ karakter van een obligatiebelegging verdwijnt.

Door geen papier in buitenlandse munten op te nemen kan het risico in het vastrentende gedeelte van de portefeuille sterk beperkt worden. Maar dat levert niet meteen veel rendement op. Daarvoor moet nog steeds richting aandelen gekeken worden, ondanks dat de opvallende remonte in 2020 al een hele flinke scheut van het nog komende Covid-herstel verrekende in de beurskoersen. In een paar industriële sectoren moest het dividend in 2020 geknipt worden, maar al bij al viel de schade goed mee. 2021 moet een ‘normaal’ dividendrendement van 2,5% opleveren voor een globale aandelenportefeuille.

Omzet- en winstgroei moeten wellicht eerst een inhaalbeweging maken tegenover de beurskoersen, maar ook hierna mogen we nog groei verwachten. De wereldeconomie is immers slechts tijdelijk opgehouden door Covid-19. Met een ‘back to normal’ na de vaccinaties kunnen we weer aansluiten bij een positieve trendgroei. Factoren zoals een groeiende koopkrachtige middenklasse in het sterk bevolkte Azië zijn nog lang niet uitgespeeld en uitdagingen zoals milieu en mobiliteit vormen nieuwe opportuniteiten. Dat de Europese thuismarkt niet de sterkste groeier in de klas zal zijn, doet geen afbreuk aan de verwachte aandelenrendementen.

T(R)INA, mét volatiliteit

Meer aandelen in de portefeuille betekent intrinsiek meer schommelingen in de portefeuille. Maar wie rendement wil halen, heeft zeer weinig andere keuze, zowel voor beleggers in Japan, Europa en op korte termijn zeker ook in de VS.

Volgens KBC Asset Management is het net dit 'T(R)INA-effect' (“There Really Is No Alternative”) dat verklaart waarom beurscorrecties en zelfs berenmarkten de voorbije jaren sneller weer verdwenen dan ze de kop opstaken. Wat dat betreft kan de japanisering van Europa in zekere zin rust en kalmte brengen, wat het alternatief van aandelen in zekere zin veiliger maakt, ook in 2021.