ma. 25 jan 2021

Naar goede gewoonte werpt KBC Groep bij de jaarstart een blik op wat we het komende jaar op de financiële markten mogen verwachten. Het pakt daarbij uit met een reeks trends voor 2021, die werden aangeleverd door de economen, strategen en analisten. In deze bijdrage legt aandelenanalist Stijn Plessers van KBC Asset Management u uit waarom 2021 voor Intel het jaar van de waarheid wordt.

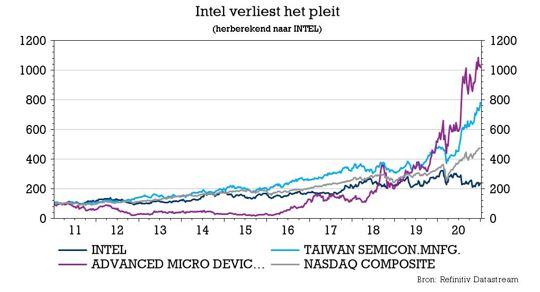

Boot gemist

2021 wordt het jaar van de waarheid voor Intel. Onder de noemer “Intel Inside” plantte de groep ooit overal ter wereld stevig zijn vlag in pc’s, laptops en servers. Verblind door het succes en zijn dominantie miste de groep echter de boot van de mobiele revolutie. In geen tijd stonden nieuwe spelers op, die gretig aan de positie van Intel knaagden. Ondertussen is de chipsector ook het strijdtoneel geworden voor de handelsspanningen tussen de VS en China. Intel moet dus dringend keuzes maken die de toekomst van het bedrijf veilig moeten stellen.

Chipoorlog blijft woeden

Niettegenstaande de verkiezing van Joe Biden en het aanhoudende gevecht tegen Covid-19, woedt het handelsconflict tussen de VS en China onverminderd verder. De chipindustrie vormt een centraal twistpunt tussen beide machtsblokken, omdat een jaarlijks handelstekort van meer dan 200 miljard dollar aan chips een belangrijke rem op de steile Chinese ambities zet.

Met welgemikte boycots van Chinese bedrijven (Huawei, SMIC, …) trachten de VS de ontwikkeling van een volwaardige Chinese chipindustrie te vertragen. Bovendien zet de Amerikaanse regering ook druk op zijn Westerse bondgenoten, denk in de eerste plaats aan het Nederlandse ASML, om de samenwerking met Chinese bedrijven op te schorten.

Overnames zetten groeiend belang chips in de verf

De coronapandemie heeft bovendien ook nog eens een turbo gezet op verschillende langetermijntrends die het relatieve belang van de chipsector alleen maar doet toenemen. Zonder voldoende opslagcapaciteit en rekenkracht zou er immers geen sprake zijn van e-commerce, cloud computing, thuiswerken en online entertainment. Daarnaast worden de kaarten binnen de sector ook grondig herschikt: een nieuwe generatie chips verwerkt op basis van AI/ML-modellen de stortvloed aan data die het afgelopen decennium op gang is gekomen.

Ook het traditionele model van geïntegreerde chipbedrijven, die het ontwerp én de productie in eigen beheer houden, zal in 2021 veel van zijn nog resterende pluimen verliezen. Ook in dat opzicht illustreert de ongeziene omvang van de lopende overnamedossiers het scharnierpunt waarop de halfgeleidersector zich bevindt: momenteel trachten Nvidia, AMD, Marvell en Analog Devices respectievelijk ARM, Xilinx, Inphi en Maxim Integrated over te nemen voor een slordige 110 miljard dollar in totaal.

Intel mist de boot en de trein

Al deze verhaallijnen komen samen in het grootste bedrijf (gemeten naar omzet) binnen de sector. Intel leek tot voor kort ongenaakbaar en voorzag op een gegeven moment bijna alle pc’s, laptops en servers ter wereld van de nodige rekenkracht. Maar het bedrijf heeft met de opkomst van de smartphone de mobiele revolutie volledig gemist. Zo werd de kiem gezaaid voor de problemen van vandaag.

- De ontwerpers van mobiele chips deden voor het eerst in de geschiedenis massaal een beroep op derde partijen voor de productie van hun processoren. De gigantische volumes stelden bedrijven zoals TSMC (Taiwan Semiconductor Manufacturing) in staat om hun achterstand in productietechnologie ten opzichte van Intel in te lopen.

- Toen ook de implementatie van EUV (Extreme Ultraviolet) productietechnologie van ASML door Intel vakkundig de soep ingedraaid werd, had de concurrentie (met Advanced Micro Devices op kop) voor het eerst sinds lange tijd betere producten in de aanbieding.

- Daarnaast zorgde de opkomst van AI/ML-modellen ervoor dat de CPU’s van Intel steeds vaker werden en worden vervangen door alternatieven zoals de erg performante grafische kaarten van Nvidia.

- Tenslotte beginnen laptopfabrikanten (zoals Apple) en cloud providers (Amazon Web Services en Google Cloud Platform) nu ook eigen chips te ontwerpen ter vervanging van Intel, omdat ze zelf een beter inzicht hebben in de behoeften van hun besturingssysteem en softwaremodellen.

Geopolitieke druk

In zijn zoektocht naar oplossingen moet Intel ook rekening houden met de geostrategische gevoeligheden. Naast Intel zijn enkel Samsung (Zuid-Korea) en TSMC (Taiwan) in staat om de laatste generaties chips te produceren. De kans lijkt klein dat de VS afhankelijk wil worden van twee buren van China, dat Taiwan bovendien claimt als afvallige provincie.

De recente aankopen van grote stukken land in de VS door Samsung en TSMC doen vermoeden dat beide bedrijven de boodschap begrepen hebben. Maar de complexe, globale bevoorradingsketen, gespecialiseerde kennis en gigantische up-front investeringen (+/- 10 miljard dollar per uitgeruste fabriek) maken dat beslissingen zorgvuldig moeten worden afgewogen. Ook Europa laat zich trouwens niet helemaal onbetuigd: 15 Europese landen waaronder Frankrijk, Duitsland, Nederland en België kondigden onlangs een samenwerkingsverband aan om een deel van het herstelfonds gecoördineerd te investeren in de halfgeleidersector.

Knopen doorhakken

Niettegenstaande een slordige 40 miljard aan aandeleninkopen over de afgelopen drie jaren trappelt de koers van het aandeel Intel al even lang min of meer ter plaatse. Een definitieve oplossing/keuze dringt zich op en daarvoor liggen grosso modo drie scenario’s op tafel:

- Doorinvesteren: Intel blijft inzetten op zijn geïntegreerde ontwikkelings-/productiemodel en gooit (nog) meer middelen/investeringen in de strijd om de scheve situatie recht te trekken.Hybride oplossing waarbij de productie van de huidige generatie chips wordt uitbesteed aan externe partijen en alle R&D wordt gefocust op de volgende generatie (ontwikkeling én productie).

- Opsplitsing: Intel splitst zich op in twee verschillende bedrijven. Eén tak focust op de ontwikkeling van chips voor pc's, servers, autonome voertuigen,… Het andere bedrijf is volledig gericht op de productie van chips, al dan niet volgens de laatste technologieën. Dit is zonder twijfel de meest spectaculaire optie, maar niet meteen de meest waarschijnlijke.

- Alternatieven: Intel zou ook kunnen beslissen om het bedrijf op te splitsen in een deel dat zich richt op (cloud)bedrijven en een tweede dat zich toespitst op consumenten (pc, laptop, voertuigen, …).

KBC Asset Management verwacht dat Intel begin 2021 zal opteren voor een hybride oplossing, waarbij (tijdelijk) een beroep wordt gedaan op externe partijen voor de productie van zijn huidige generatie chips. Daarnaast zal het bedrijf volgens de analisten ook aankloppen bij de nieuwe Biden-administratie voor subsidies om de toekomst van chipproductie op Amerikaanse bodem veilig te stellen. Dit zal de kaarten binnen de sector opnieuw grondig door elkaar schudden en bepalend zijn voor de toekomst van het bedrijf.