ma. 1 jul 2019

Nu het G20-geweld achter de rug is, zijn de ogen gericht op de bijeenkomst van de OPEC vandaag. Die zal naar alle waarschijnlijkheid de eerder aangekondigde productiebeperkingen verlengen tot eind dit jaar om de olieprijs te ondersteunen. Tegen die achtergrond verhoogt KBC Asset Management het gewicht van de energiesector in de modelportefeuille. Een woordje uitleg.

OPEC en schalie

De petroleumprijs wordt gestuurd door OPEC, de organisatie van olie-uitvoerende landen, en vooral door Saudi-Arabië. Het land is met zowat 10 miljoen vaten per dag de grootste producent en het kan zijn productie snel opdrijven met ca. 2 miljoen vaten per dag. Ondertussen werd in de VS een techniek ontwikkeld om “shale oil” te winnen uit leisteenlagen. Sinds 2010 is daardoor de dagproductie van ruwe olie in de VS gestegen met ca. 7 miljoen vaten tot bijna 12 miljoen.

Door de snelle productiegroei uit de schalieregio’s in de VS ontstond een overaanbod op de oliemarkt, dat nog verder in de hand werd gewerkt door OPEC die aanvankelijk de productie nog opvoerde. De prijs kelderde en dook in januari 2016 zelfs even onder 30 dollar per vat. OPEC wou de producenten aan hoge kostprijs uit de markt duwen en marktaandeel heroveren. Dat lukte maar ten dele. De investeringen in dure oliebronnen, zoals in diepwater en teerzanden, vielen stil en het aantal boorinstallaties in de schalievelden liep fors terug. Maar de productie van schalieolie werd enkel tijdelijk wat afgeremd.

De technieken om petroleum uit leisteen te halen, worden almaar efficiënter en goedkoper. De OPEC-landen wonnen nauwelijks marktaandeel, sommigen produceerden met verlies en alle landen, zelfs Saudi-Arabië, kampten met zware begrotingstekorten. OPEC veranderde de strategie en voerde productiebeperkingen in om de olieprijs te stutten. En het werd geholpen door toenemende geopolitieke spanningen die het olieaanbod verder deden krimpen. Denk aan de crisis in Venezuela, burgeroorlog in Libië en strenge sancties door de VS tegen Iraanse olie-uitvoer. De olieprijs piekte eind september 2018 boven 80 dollar per vat, maar sindsdien daalde de prijs weer door de vrees voor lagere olieconsumptie omwille van de economische groeivertraging.

Opbouwen energiesector

KBC Asset Management verwacht niet meteen opnieuw een sterke terugval van de olieprijs en rekent het komende jaar op een olieprijs rond 65 dollar. De vraag naar petroleum blijft groeien aan ongeveer 1% per jaar. De petroleumconsumptie daalt enkel tijdens een economische recessie, zoals in 2008-2009, en dit is nu niet echt het geval. Een onverwacht sterke stijging van de olieproductie is ook onwaarschijnlijk. De groei van de schalieolie vertraagt en de OPEC-landen zullen op de bijeenkomst vandaag wellicht hun productiebeperkingen bevestigen. Het wegvallen van de Iraanse uitvoer (door een conflict in de Perzische Golf) en de problemen in Venezuela en Libië kunnen het aanbod zelfs nog verder reduceren.

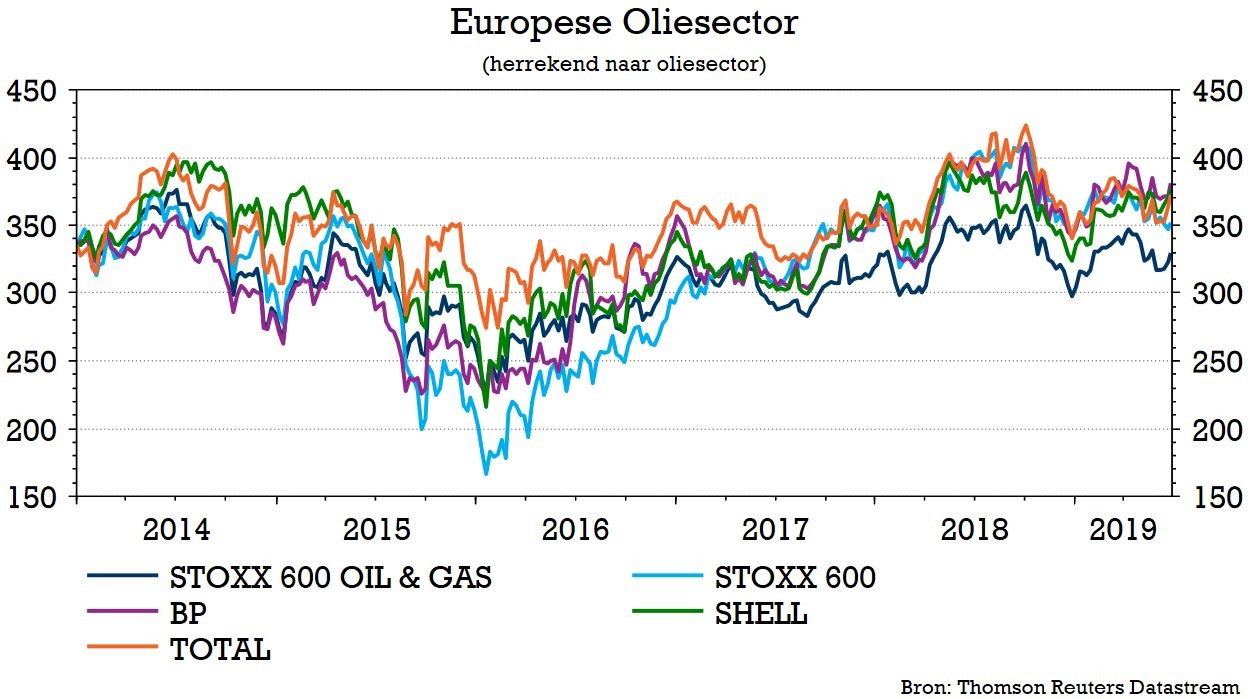

Waardering

De meeste oliebedrijven zijn al rendabel aan een prijs vanaf 50 dollar per vat. Acht jaar geleden hebben de hoge olieprijzen geleid tot een totaal gebrek aan kostenbeheersing en dure investeringsprojecten. Het vrijekasstroomrendement, na de hoge investeringen, bedroeg amper 2,3% en was onvoldoende om het lage dividendrendement van 2,7% te betalen. De bedrijven zijn nu meer kostenbewust en zuiniger in de investeringen. Ze verkiezen rendabiliteit boven productiegroei. Ze noteren nu aan een gerealiseerde koers-winstverhouding van minder dan 14, goedkoper dan in 2011 en dan de brede aandelenmarkt die nu aan 17,6 staat. Het vrijekasstroomrendement is gestegen tot 6,2%, ruim voldoende om het fors opgetrokken dividendrendement van 4,7% te betalen.

Bij een hoge en stijgende olieprijs en wanneer bedrijven verstandig omgaan met de inkomsten die ze daaruit puren, zal de energiesector volgens KBC Asset Management beter doen dan de brede markt. In de jongste strategieronde kreeg de energiesector dan ook een groter gewicht in de aandelenportefeuille.

Begin dit jaar schoof KBC Asset Management de Spaanse oliegroep Repsol als een van de favoriete aandelen voor 2019 naar voren, maar ook andere namen binnen de sector kregen een “Kopen”-aanbeveling achter hun naam: Encana, Total, BP en Shell.