vr. 19 aug 2022

Vastgoedgroepen rapporteren net zoals andere bedrijven ook kwartaalcijfers, maar die leveren zelden of nooit grote verrassingen op. Dat is vandaag ook bij Montea het geval is. Zo landde de EPRA-winst (de winst uit de kernactiviteit van vastgoedverhuur) per aandeel op 2 euro, inclusief een uitzonderlijke kost van 0,03 euro. Of de cijfers daarmee goed of slecht zijn is ondergeschikt aan het brede plaatje. En dat is er een waarbij Montea recent veel investeerde en daar binnenkort de vruchten van zal beginnen plukken. KBC Securities-analist Wim Lewi verlaagt vandaag echter het koersdoel, maar dat heeft alles te maken met de impact van hogere rentevoeten op de waardering.

Cijferoverzicht

De huuropbrengsten van 42,7 miljoen euro bleven quasi stabiel en lagen daarmee in lijn van de schattingen:

- De huurgroei op organische basis bedroeg 2,8%, waarvan 2,1% het rechtstreekse gevolg was van de indexatie.

- De EPRA-kostenratio is gestegen tot 10,4% ten opzichte van 10,3% in dezelfde periode vorig jaar.

- De winst per aandeel kwam uit op 2 euro, terwijl op 2,05 werd gemikt.

- De bezettingsgraad blijft hoog op 99,9%. Per einde 2021 was dat nog 99,6%.

- De gemiddelde resterende leasing termijn (WALT) bedraagt 7,3 jaar (zonder rekening te houden met Solar).

- De schuldratio steeg door een hele rist investeringen van 38,6% tot 43,1%.

- De nettoactiefwaarde per aandeel steeg in 2022 van 65 euro naar 70,1 euro. In vergelijking met de beurskoers levert dat een premie van 39% op.

- Er werden 121,5 miljoen euro wijzigingen aangebracht in de waarde van de portefeuille.

Monteas Vooruitzichten

De vastgoedgroep herhaalde haar eerdere jaarvooruitzichten en blijft dus mikken op een EPRA-winst per aandeel van 4 euro. Analist Wim Lewi behoudt daarom de eerdere schattingen en mikt op een iets hoger winstcijfer van 4,2 euro voor 2022 en 4,4 euro voor 2023.

Op basis van het langere termijn plan van Montea, Track24, moet de groep tegen 2024 in staat zijn om een winst van 4,30 euro te halen.

Het dividend over het huidige boekjaar zal naar verwachting met 7% stijgen tot 3,23 euro. Analist Wim Lewi mikt op een dividend van 3,36 euro.

Track24-update

Montea is halverwege het strategische Track24 programma, een investeringsplan van 800 miljoen euro dat over vier jaar loopt tot en met 2024. Sinds de lancering werd 399 miljoen euro geïnvesteerd, met nog eens 93 miljoen euro in uitvoering. De mix is voor 60% gericht op permanente investeringen die een lager rendement (4,8%) opleveren dan de vastgoedontwikkelingen (6,7%), maar die anderzijds onmiddellijk zullen profiteren van de huidige indexering.

De sleutel tot een succesvolle strategie is het bezit van de juiste grondbank. Montea claimt een grondbank van ongeveer 2,2 miljoen vierkante mater, waarvan ongeveer 900 000 kan worden ontwikkeld tot een bruikbare oppervlakte. Recente projecten zoals het Kanaal in Brussel en de Blauwe Poort in Antwerpen tonen aan dat Montea ook kan voldoen aan de huidige moderne eisen van multimodale ontwikkeling dicht bij een spoorlijn en waterwegen. Het grootste risico voor dit strategische plan is het vinden van de juiste klanten aan een interessante rendement. Maar Montea is in het verleden een voorzichtige investeerder geweest, dat speculatieve investeringen meed.

KBC Securities over Montea

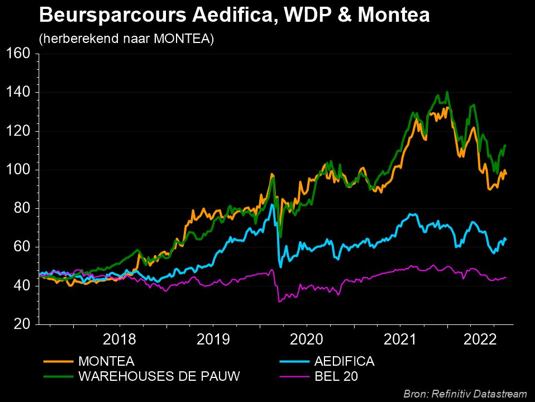

Analist Wim Lewi denkt dat een milde recessie onvermijdelijk is geworden in West-Europa in 2023. Door nearshoring van de productie van bedrijven en de optimalisering van de toeleveringsketen zal de vraag naar logistieke diensten hoog blijven, net zoals de bezettingsgraad. Qua beurskoers is de premie ten opzichte van de tastbare actiefwaarde ondertussen gedaald tot 39% ten opzichte van een piek van 110% in december, omdat de marktwaarde op de beurs daalde.

Dat is niet anders bij andere vastgoedbedrijven die qua waardering allemaal tegenwind ondervonden van de stijgende langetermijnrente. En net die rente verklaart vandaag waarom KBC Securities het koersdoel verlaagt van 130 naar 118 euro, omdat de disconteringsvoet die de toekomstige kasstromen naar vandaag herrekend, opgetrokken werd. Dat heeft evenwel geen impact op het “Opbouwen”-advies. Het aandeel noteert momenteel aan 95,3 euro (-2,4%).