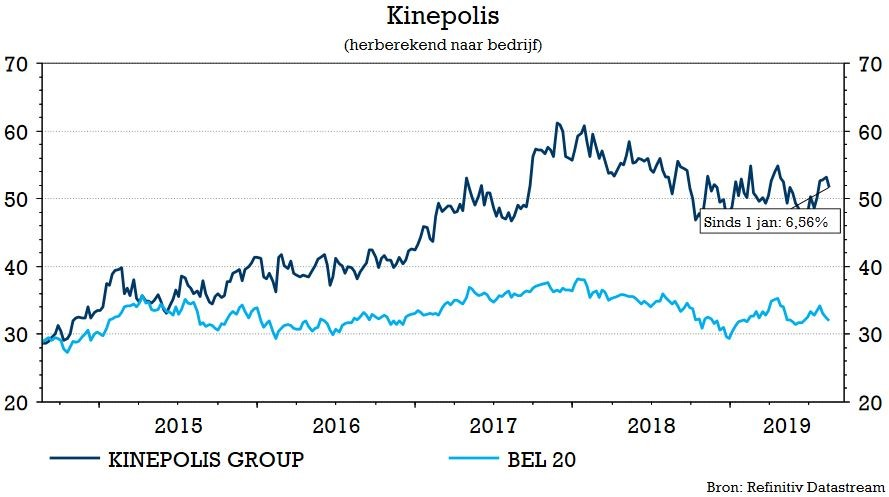

do. 22 aug 2019

Kinepolis pakte uit met halfjaarcijfers waaruit blijkt dat de inkomsten per bezoeker sneller stegen dan het aantal bezoekers, die door overnames zelf ook aardig hoger gingen, zij het iets minder dan verhoopt. Dat is te danken aan enkele filmtoppers (zoals Avengers) en is daarmee voldoende reden voor analist Guy Sips (KBC Securities) om het “Kopen”-advies te bevestigen, net als het koersdoel van 63 euro.

Bezoekers

Kinepolis verwelkomde in het eerste halfjaar 3,7% meer bezoekers, maar bleef met een totaal aantal van 17,7 miljoen wel licht onder de door KBC Securities verwachte 18 miljoen. De bezoekerscijfers kregen een duwtje in de rug door de overname van El Punt, de opening van nieuwe complexen in combinatie met de verdere groei van recent geopende bioscopen en een sterk tweede kwartaal (+15,4% op jaarbasis) met dank aan het succes van de film 'Avengers: Endgame’.

Enkel in Canada was sprake van een lichte daling (-2% op jaarbasis) van het aantal bezoekers in het tweede kwartaal door het succes van Black Panther in het tweede kwartaal van 2018. België herpakte zich met 10% groei na een daling met 24% in het eerste kwartaal.

Inkomsten per bezoeker

De halfjaaromzet dikte aan met 7,3% op jaarbasis tot 238,1 miljoen euro, iets beter dan de 233,9 miljoen euro die door KBC Securities werd verwacht. De ticketverkoop steeg met 5,7% tot 131,6 miljoen euro, goed voor 55,3% van de totale omzet. De In-Theatre-verkoop van onder meer dranken en snacks steeg met 8,8% op jaarbasis tot 67,4 miljoen euro (28,3% van de totale omzet). Per bezoeker stegen de inkomsten met 4,9% op jaarbasis. De B2B-omzet steeg met 10,4% op jaarbasis tot 26 miljoen euro (10,9% van de totale verkoop), dankzij meer evenementen, meer inkomsten uit de verkoop van vouchers, meer schermreclame en meer partnerdeals.

Resultaat

Zonder de impact van IFRS 16 omtrent leasingcontracten, steeg de REBITDA in de eerste helft met 10,3% tot 57,3 miljoen euro, wat hoger is dan de verwachte 53 miljoen euro van KBCS. De EBITDA-marge bedroeg 24,1%. Inclusief IFRS 16 bedroeg de REBITDA 70,1 miljoen euro. De nettowinst bleef met 18,9 miljoen euro stabiel op jaarbasis.

Kinepolis realiseerde uit bovenstaande een vrije kasstroom van 25,0 miljoen euro tegenover 15,6 miljoen een jaar eerder en dit ondanks de stijging van de onderhoudsinvesteringen. In de eerste jaarhelft werd 30,8 miljoen euro geïnvesteerd in externe groei (incl. de overname van El Punt en de bouw van nieuwe complexen in Europe en Canada), terwijl de investeringen in onderhoud met 7,1 miljoen stegen tot 12,4 miljoen en er 12,1 miljoen euro in productinnovatie en de uitrol van Kinepolisconcepten in nieuwe bioscopen werd gepompt. Als gevolg hiervan steeg de netto financiële schuld (exclusief leaseverplichtingen) van 276,8 naar 310,8 miljoen euro. Inclusief het effect van IFRS 16 (m.b.t. leaseverplichtingen) zal die stijgen tot 671,8 miljoen euro.

De mening van KBC Securities

KBCS bevestigt de “Kopen”-aanbeveling en het koersdoel van 63 euro. Centraal in de opinie van analist Guy Sips staat de toename van de omzet, die voor 83,6% bestaat uit de verkoop van tickets, dranken en snacks. In totaal stegen de inkomsten via deze weg met 6,7% op jaarbasis. Dat is meer dan de stijging van het aantal bezoekers (+3,7%) en wijst er dus op dat Kinepolis opnieuw in staat is om extra marge te halen. Dat is positief naar de toekomst toe en doet verhopen dat er ook in Canada nog heel wat groei in de pijplijn zit.