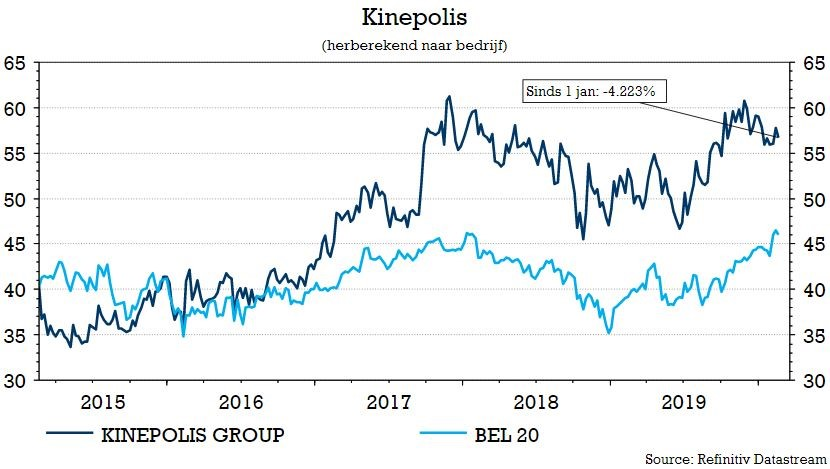

do. 20 feb 2020

Kinepolis (+1,2%) kwam met jaarcijfers die op een beleefd applaus kunnen rekenen. De groep liet nochtans over de hele lijn een mooie prestatie zien, met een eervolle vermelding door KBC Securities voor de gestegen inkomsten per bezoeker (en de gestegen winstgevendheid die daar uit voortvloeit). Dat is voldoende om het “Kopen”-advies en koersdoel van 66 euro in de verf te zetten. Het opwaarts potentieel bedraagt daarmee zo’n 17%.

Het aanbod creëert de vraag

Kinepolis kreeg in 2019 zo’n 40,3 miljoen bezoekers over de vloer, een toename met 13,3% en het resultaat van zowel de uitbreiding van de groep als het succesvol filmaanbod. In Canada slaagde Landmark Cinemas erin de bezoekerscijfers van het voorgaande jaar te evenaren, ondanks een ongunstige vergelijkingsbasis. De daling van de bezoekersaantallen in België in de eerste jaarhelft (-10,7%) werd volledig gecompenseerd door een sterke tweede jaarhelft, onder meer dankzij het succes van de lokale content. Spanje, Frankrijk en Nederland groeiden sterk, vooral dankzij de toevoeging van nieuwe en aangekochte bioscopen en dankzij de verdere groei van de recentelijk geopende bioscopen.

Inkomsten per bezoeker

De omzet van de groep steeg met 15,9% tot 551,5 miljoen euro en beter dan de 542,1 miljoen euro die was verwacht door KBC Securities. De bezoekersgerelateerde omzet steeg met 17,8%, dankzij een stijging van de omzet per bezoeker in bijna alle landen, met een lager aandeel door België, een hoger aandeel door Spanje en de toevoeging van de VS. De omzet van box office (BO) steeg op met 17,0% tot 304,7 miljoen euro en de omzet uit de verkoop van dranken en snacks (in theaterverkoop of ITS) steeg met 19,4% tot 155,9 miljoen euro.

Dieper in de resultatenrekening levert dat een aangepaste EBITDA op die met 23,4% aandikte tot 146,8 miljoen euro. De gecorrigeerde EBITDA-marge steeg op jaarbasis van 25,0% naar 26,6%, dankzij de toegenomen efficiëntie in alle landen in combinatie met een verdere stijging van de omzet per bezoeker. Na IFRS16 kwam de REBITDA uit op 174,1 miljoen euro (KBCS: 162 miljoen euro) en de REBIT op 104,0 miljoen euro (KBCS: 95,1 miljoen euro). Netto bleef daar 54,4 miljoen van over (+14,7% op jaarbasis), iets meer dan de 53,9 miljoen die door KBC Securities was verwacht. De vrije kasstroom steeg met 25,4 miljoen euro tot 90,2 miljoen euro. Kinepolis stelt een 8,7% hoger dividend voor van 1 euro per aandeel.

De mening van KBC Securities

KBC Securities onthoudt uit het jaarrapport onder meer dat dat box office (omzet) per bezoeker in bijna alle landen is toegenomen, dankzij het succes van premium producten zoals Cosy Seats, Laser ULTRA, 4DX en ScreenX, een hoger aandeel van 3D, het groeiende succes van alternatieve content in alle landen en een aantal inflatiecompenserende maatregelen. En dit ondanks het toegenomen gewicht van Spanje en de VS in de landenmix, want die landen hebben een lager dan gemiddeld BO per bezoeker hebben.

KBCS is wel verheugd om te zien dat de opbrengst per bezoeker (aangepaste EBITDA/bezoeker) steeg van 3,34 naar 3,64 euro. Deze stijging werd wel wat getemperd door de (verwachte) daling van het aandeel van België in de groepsresultaten.

Ook positief was de toename in alle landen van het ITS-verbruik (In-Theatre Sales) per bezoeker. De toevoeging van de Amerikaanse bioscopen leverden een hoger dan gemiddeld ITS-verbruik per bezoeker op en in bijna alle landen zag Kinepolis meer bezoekers in de winkels, die bovendien ook meer producten kochten. De voortdurende aanpassingen van het ITS-gamma door Kinepolis en de verdere uitrol van het mega-candy-concept in een aantal bioscopen droegen ook bij aan de hogere ITS-omzet.