ma. 9 dec 2019

Naar aanleiding van de sterk gestegen palmolieprijzen, besloot KBC Securities-analist Alan Vandenberghe het koersdoel van het aandeel Sipef opnieuw onder de loep te nemen. De aandelen krijgen meteen een hoger koersdoel mee van 49 naar 60 euro, met een onveranderd ‘Kopen’ advies.

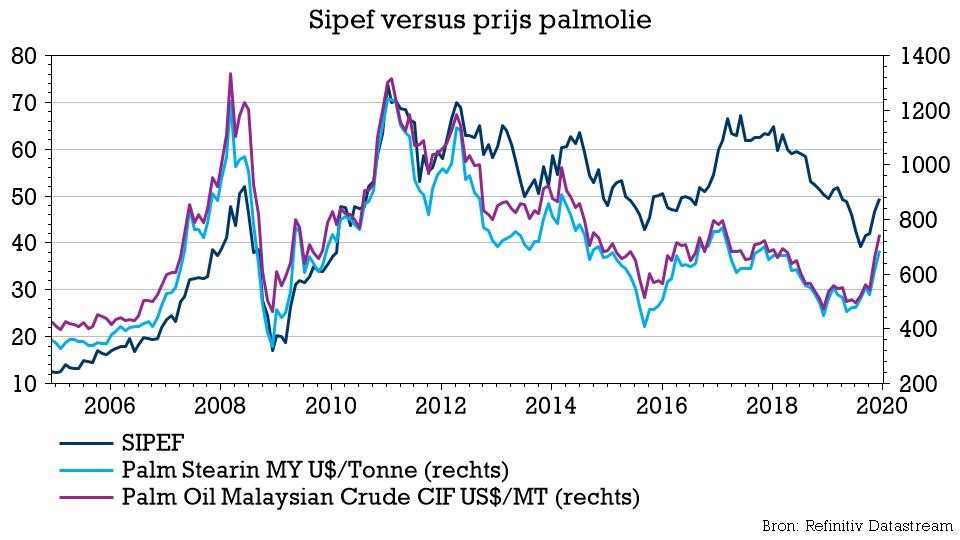

De palmolieprijzen stegen sinds midden oktober met 34% en dat heeft zo zijn gevolgen voor plantagegroep Sipef. De goed geleide, 100% duurzame, palmoliemaatschappij is immers ideaal gepositioneerd om te profiteren van die prijsevolutie. Niet enkel verhoogde de groep zijn blootstelling aan de markt de laatste jaren aanzienlijk, ook werd het één van de meest efficiënte spelers in de sector. De recente beweging van de palmolieprijzen werd aangestuurd door Chinese en Indonesische kopers, maar wordt geacht een “normalisering” te zijn die structureel hogere prijzen tot gevolg moet hebben in de toekomst. Het koersdoel stijgt van 49 naar 60 euro, wat het “Kopen”-advies bevestigd.

Palmolieprijsbonanza

De stijging sinds midden oktober duwde de palmolieprijzen weer naar het niveau van de tweede jaarhelft van 2017, toen het Sipef-aandeel boven de 60 euro per aandeel werd verhandeld. In dit seizoen is het aanbod eerder laag, maar de vraag blijft wél zeer sterk zodat de voorraden duidelijk gedaald zijn. Daar zijn twee goede redenen voor:

1.China is een actieve koper sinds de uitbraak van de Mexicaanse griep. De lokale productie van sojaolie is samen met de vraag naar sojabonen ingestort. Andere eetbare oliën, waaronder palmolie, moeten worden geïmporteerd om het gebrek aan varkensvlees (vet) te compenseren.

2. Bovendien begint de markt rekening te houden met het feit dat Indonesië vanaf januari 2020 wil starten met zijn "B30"-programma, dat het huidige verplichte gebruik van 20% bio-inhoud in biodiesel ("B20") wil uitbreiden. Volgens sommige bronnen zal het plan leiden tot een verhoogde vraag naar palmolie met zo’n 2,5 à 4,0 miljoen ton (4,5% van de wereldproductie).

Zo’n prijsstijging is erg belangrijk, omwille van de hefboomwerking. Volgens de berekeningen heeft elke schommeling met 25 dollar per ton van de palmolieprijs een impact heeft van 6 miljoen dollar (+22%) op de nettowinst en een impact van 3,5 euro per aandeel op de reële waarde.

Grootscheepse herziening van de ramingen

Heel wat schattingen werden aangepast in het waarderingsmodel, zoals de assumptie van het ‘nieuwe normaal’, de premie voor duurzame producenten en de productieschattingen.

Nieuw normaal

Beide bovenstaande factoren overtuigden KBC Securities-analist Alan Vandenberghe ervan dat de huidige prijzen een meer normaal niveau weerspiegelen. Er van uitgaande dat we die prijzen in heel 2020 (en nadien) zullen zien, werd de prijsraming verhoogd van 625 naar 725 dollar per ton (voor boekjaar 2021 wordt gemikt op 800 dollar per ton).

Hogere RSPO-premie

KBCS meent dat een grotere marktdiscipline van de RSPO-producenten (Roundtable on Sustainable Palm Oil) zal bijdragen aan het ombuigen van de negatieve trend van de premies. Daarom stijgt de schatting van 15 dollar per ton in 2019 tot 20 dollar per ton in 2020 en nadien (dat was eerder 15 dollar per ton).

Productieschattingen

KBCS heeft ook de productieschatting licht verhoogd, met 3.000 ton per jaar. Er wordt voor 2020 nu gemikt op een productie die in lijn zal liggen met die van 2018 (ongeveer 290.000 ton). De devaluatie van de wisselkoers zal de lokale inflatie niet kunnen compenseren en daarom rekenen ze nu op een netto kosteninflatie die de kosten per ton beïnvloedt. Zo wordt de verwachte omzet in de eerste jaarhelft van 2020 met 15% opgetrokken en de nettowinst met 65%. Voor 2021 stijgen de schattingen met respectievelijk 13% en 15%.

Conclusie

Nu de schattingen op punt werden gesteld, kan ook de waardering van de groep verfijnd worden. De analist gebruikt een combinatie van waarderingsmethodes, die allemaal in dezelfde richting wijzen. Op basis van de waarderingsmultiples van vergelijkbare bedrijven, wordt een reële waarde per aandeel bekomen van 58,4 euro. Een discounted cash flow analyse (DCF, met een gemiddelde gewogen kapitaalskost van 6% (WACC)) wijst op 55,5 euro per aandeel. In het som-der-delen waarderingsmodel wordt elk bedrijf afzonderlijk gewaardeerd, wat een reële waarde van 66,8 euro per aandeel oplevert, inclusief 4,3 euro per aandeel voor de "niet-kernactiviteiten" (zoals bananen en thee). Het gelijk gewogen gemiddelde van al deze methoden is meteen het nieuwe koersdoel: 60 euro per aandeel.