di. 24 nov 2020

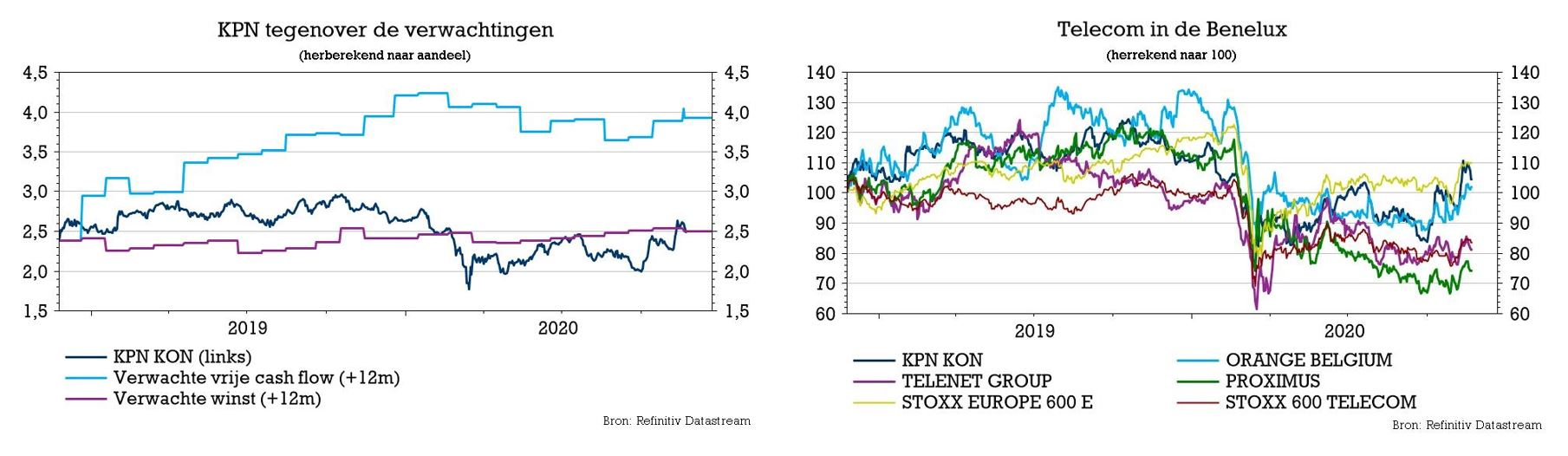

Na de publicatie van de jongste kwartaalcijfers staat bij heel wat bedrijven een Capital Markets Day (CMD, of investeerdersdag) op de agenda. Ook bij KPN (-0,3%) gaat zo’n evenement gepaard met een persbericht voorbeurs, waarin de belangrijkste elementen op een rij worden gezet. Daarin trok de groep vooral met extra investeringen in het glasvezelnetwerk de aandacht. Samen met hogere belastingen mist KPN daarmee wel de vrijekasstroomverwachting. KBC Securities-analist Ruben Devos vatte de hoogtepunten uit het persbericht samen.

Vooruitzichten voor 2021

Vooruitblikkend naar 2021 houdt KPN het in zijn prognoses beperkt tot een "groei van de aangepaste EBITDAaL”, waarbij de markt op een cijfer van 2,4% rekent. KPN wil ook 100 miljoen euro extra investeren (tot 1,2 miljard), wat samen met hogere belastingen (50 à 60 miljoen euro, in plaats van 15 miljoen euro verwacht) leidt tot een lager dan verwachte vrijekasstroomprognose van ongeveer 750 miljoen euro. Voor de aandeelhouders had KPN een "progressief" dividend in petto, waarbij gemikt wordt op een groei met 3 à 5% groei, in lijn met de verwachting.

Vooruitzichten voor 2023

KPN stuurt aan op een gecorrigeerde EBITDAaL van meer dan 2,45 miljard euro, tegenover een prognose van 2,44 miljard bij KBCS. In 2022 en daarna mikt KPN op ongeveer 150 miljoen euro aan belastingen, door de verwachte nieuwe wetgeving die het jaarlijkse gebruik van fiscale verliezen inperkt. Niettemin blijven de fiscale verliezen voor onbepaalde tijd beschikbaar.

De verwachting is dat investeringen tussen 1,1 à 1,2 miljard euro zullen uitkomen en dat de vrije kasstroom ruim 870 miljoen euro zal bedragen. Dat laatste is ruim onder de prognose van KBC Securities (1,03 miljard euro), wat grotendeels verklaard wordt door de veel hogere belastingen en extra investeringen.

Versnellen om te groeien

- Hefboomwerking en uitbreiding van een superieur netwerk

De komende jaren zal KPN de uitrol van het vezelnetwerk versnellen tot zo’n 500.000 woningen per jaar, waarbij de kaap van 50% in 2023 wordt overschreden en tegen 2025 ongeveer 65% van de Nederlandse huishoudens wordt bereikt. KPN's 5G-strategie is gericht op gedifferentieerde diensten voor B2B-klanten in specifieke sectoren.

- Groeien & versterken van de voetafdruk van de klant

Zo’n 75% van de omzet van KPN en 90% van de aangepaste EBITDAaL worden gerealiseerd door de 'massamarkten' van consumenten, KMO's en wholesale. KPN verwacht dat de omzet uit die markten tegen eind 2021 zal groeien. Bij consumenten is het de ambitie om de inkomsten uit dienstverlening te laten groeien, terwijl die van KMO's zal stabiliseren.

- Vereenvoudigen & stroomlijnen

KPN verhoogt zijn huidige kostenbesparingsprogramma tot 375 à 400 miljoen euro. In de periode 2021-2023 zal ten minste 250 miljoen euro bespaard worden.

Overname-interesse

Tegen de achtergrond van het strategische en financiële nieuws van vandaag, wordt ondertussen nog altijd gewerkt aan een (vooralsnog mogelijk) overnamebod van de Europese private-equityspeler EQT. Die overnamedeal zou zich nog maar in het beginstadium bevinden, meer bepaald op het niveau van de discussie over de haalbaarheid van zo’n deal. Dat verklaart mogelijk waarom de koersreactie eerder beperkt blijft. KBCS-analist Ruben Devos stipt aan dat de overname-interesse alweer een teken is dat activa in de brede Europese telecomsector ondergewaardeerd zijn, wat eerder al bleek uit andere overnamedeals. Dat gaat met name op voor hun netwerken.

Ook de koers van Telenet blijkt meer gedaald te zijn dan de winstverwachtingen, waardoor de waarderingsniveaus gedaald zijn tot 20% onder het vijfjaarsgemiddelde. Op basis van de huidige koers bedraagt het brutodividendrendement van Telenet zo’n 6,5%, terwijl de klantenbasis stabiel blijft en de groep een beroep kan doen op een abonnementsstructuur om de recurrente inkomsten te verzekeren. Ook in Belgie is het dus duidelijk dat we eenzelfde patroon zien dan bij andere telecomspelers in Europa: de sector ligt al een tijd uit de gratie. Voor Telenet zijn de mogelijke katalysatoren een potentieel bod van grootaandeelhouder Liberty, een fusie met Vodafone-Ziggo, een overname van VOO, …

De mening van KBC Securities

Analist Ruben Devos onthoudt uit de CMD-aankondiging vooral dat KPN een versnelling wil inzetten voor de uitrol van het glasvezelnetwerk, met het oog op het passeren van de kaap van 500.000 woningen per jaar (2020: 300.000) en het bereiken van 50% netwerkpenetratie tegen 2023. Met een extra inspanning van investeringen in vezel van ongeveer 200 miljoen euro ten opzichte van 2020 wordt in de komende jaren de totale investeringsenveloppe verhoogd tot 1,2 miljard euro in 2021 en tot 1,1 à 1,2 miljard euro in 2023.

Naast hogere investeringen maakt KPN ook gewag van extra belastingen, waardoor de vooruitzichten voor de vrije kasstroom in 2021 en 2023 ver onder de consensusvoorspellingen blijven. Los van die twee elementen komen de vooruitzichten wel in grote lijnen overeen met de verwachting. De prognoses voor de aangepaste EBITDAaL zijn iets beter dan verwacht, terwijl die voor het dividend in lijn zijn.

KBC Securities heeft een “Opbouwen”-advies met een koersdoel van 2,90 euro.