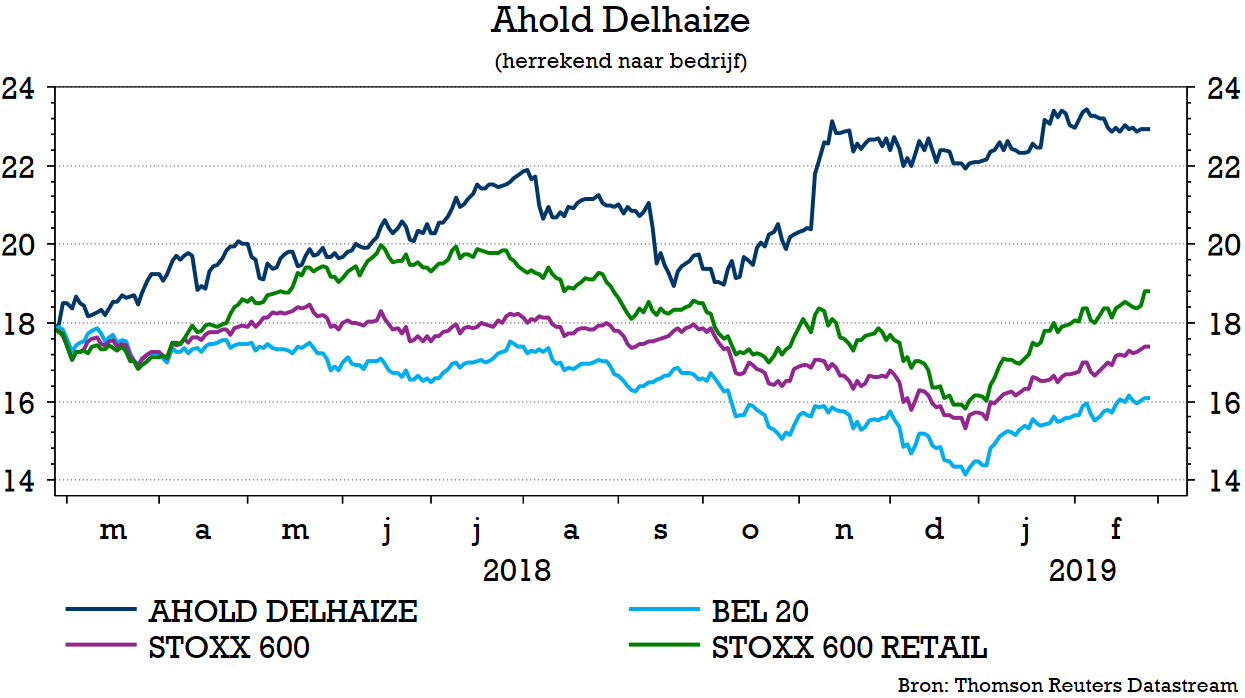

wo. 27 feb 2019

Ahold Delhaize (-2,5%) kwam met resultaten die duidelijk weinig indruk maakten. Nochtans klopte de groep op de meeste niveaus de verwachtingen, waaronder die van de vrije kasstroom. Een nieuw inkoopprogramma lijkt al evenmin indruk te maken. KBC Securities handhaaft het "Kopen"-advies en koersdoel van 26 euro.

De cijfers

De omzetgroei van 3% in het vierde kwartaal van 2018 werd eerder bekendgemaakt. Vandaag bleek dat de bedrijfskasstroom (REBITDA) uitkwam op 1,13 miljard euro. De marge steeg van 4% vorig jaar naar 4,2%, zodat de nettowinst uitkwam op 517 miljoen euro, boven de door analisten verwachte 471 miljoen.

In de VS slaagde de groep erin een operationeel resultaat van 424 miljoen euro neer te zetten, goed voor een beter dan verwachte margestijging van 20 basispunten tot 4,3%. In Nederland werd een gelijkaardige margeverbetering opgetekend tot 4,9% en in België maakte de marge een sprong van 190 basispunten naar een fors hoger dan verwachte 2,9%.

Schuld en dividend

De vrije kasstroom lag in het vierde kwartaal boven de verwachtingen (2,3 miljard euro in plaats van de door analisten verwachte 2,1 miljard), waardoor de schuld verder afgebouwd kon worden tot 3,1 miljard euro. Er wordt een dividend van 0,7 euro per aandeel voorgesteld.

Vooruitzichten

Ahold Delhaize wil in 2019 voor 750 miljoen euro synergievoordelen realiseren en mikt op een bijkomende besparing van 540 miljoen euro. Dat moet de marge op hetzelfde niveau als 2018 houden (4,1%), wat meer is dan verwacht, en zo’n 2 miljard euro vrije kasstroom opleveren. Er zal evenveel kapitaal geherinvesteerd worden, maar toch is er ruimte voor een inkoopprogramma van 1 miljard euro.

De mening van KBC Securities

Ahold Delhaize gaf al een voorschot op de mooie resultaten, toen de groep eind januari al met beter dan verwachte omzetcijfers kwam en een winst per aandeel in het vooruitzicht stelde aan de bovenkant van de verwachtingsvork van 1,5 à 1,6 euro. Daarin las analist Alan Vandenberghe dat de marges in het vierde kwartaal sterker waren dan verwacht, wat uiteindelijk ook bevestigd werd. Dat de vrije kasstroom een stuk beter was dan verwacht, was ook een mooie opsteker. Ondertussen ondersteunen de vooruitzichten van de groep de verwachtingen, terwijl het nieuwe inkoopprogramma een bevestiging is van het vertrouwen van Ahold Delhaize in het eigen kunnen.

Ahold Delhaize noteert nog steeds aan een korting van 15% ten opzichte van de sectorgenoten en dat is volgens KBC Securities overdreven. Via een discounted cash flow-methode wordt de faire waarde geschat op iets minder dan 26 euro, wat een onveranderd koersdoel van 26 euro oplevert. Het advies blijft "Kopen", zeker na de huidige negatieve koersreactie van deze morgen.