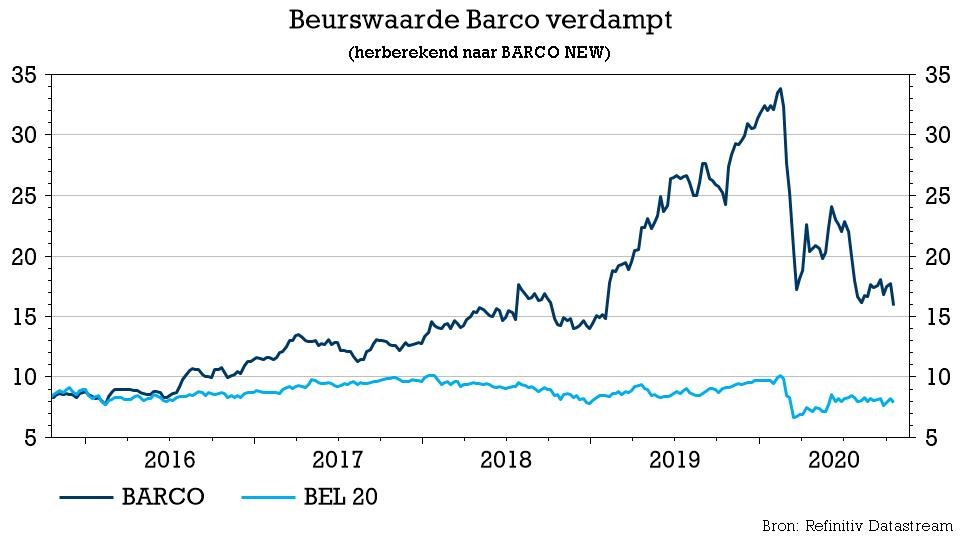

wo. 21 okt 2020

Barco (-16%) publiceerde deze ochtend teleurstellende kwartaalcijfers. Na de tegenvaller in het tweede kwartaal, die fors de stempel van Covid-19 droeg, was het uitkijken naar herstel tijdens de zomermaanden. Maar dat is er duidelijk niet gekomen en op basis van de vooruitzichten zit het er ook niet meteen aan te komen. Verrassend genoeg liet ook sterkhouder Healthcare het deze keer afweten. KBC Securities-analist Guy Sips verlaagt voor de tweede keer deze week het koersdoel en deze keer ook het advies.

Covid-pijnen

Barco gaf aan dat de resultaten over het derde kwartaal doorheen de regio's en divisies nog steeds geïmpacteerd zijn door Covid-19. De bestellingen en de omzet lagen daarbij beduidend lager dan de prognoses. De totale omzet strandde op 167,4 miljoen euro, terwijl KBCS en de consensus resp. 209,4 miljoen en 204,9 miljoen voor ogen hadden. Barco benadrukt weliswaar dat op het niveau van de verschillende divisies in de resultaten van Entertainment en Enterprise de eerste tekenen van economisch herstel zichtbaar zijn. Maar de activiteit in Healthcare was zwakker doorheen alle segmenten, het meest uitgesproken in de Amerikaanse regio waar klanten hun leveringen uitstelden op basis van de uitgavenprioriteiten van het ziekenhuis.

Per divisie

- In Entertainment droegen zowel het Cinema- als het V&H-segment bij aan een bescheiden omzetgroei van 3%ten opzichte van het tweede kwartaal, met nieuwbouwactiviteit voor bioscopen in de EMEA-regio en een opleving van de dienstverlening als gevolg van de heropening van de bioscopen. De omzet van de Entertaiment-divisie kwam uit op 58 miljoen euro (vs. prognose KBCS: 68,6 miljoen euro; consensus: 70,9 miljoen euro).

- Hoewel Barco liet doorschemeren dat de omzet van de divisie Enterprise in het derde kwartaal begon te stijgen, zoals blijkt uit een stevige opleving voor zowel de Control Rooms- als de ClickShare-segmenten, lag de omzet met 50,0 miljoen euro ver onder de prognoses (KBCS: 67,5 miljoen; CSS 60,3 miljoen). De ClickShare-verkoop bleef gestaag verbeteren in lijn met de back-to-office-trends en de nood aan oplossingen die hybride werkruimten mogelijk maken. Zes maanden na de lancering is ClickShare Conference nu goed voor 22% van de ClickShare-activiteiten.

- De grootste verrassing kwam volgens analist Guy Sips uit de Healthcare-divisie, die een traag derde kwartaal kende met een magere omzet van 59,3 miljoen euro (vs. prognose KBCS: 73,3 miljoen; CSS 73,7 miljoen) als gevolg van uitstel van investeringen door ziekenhuizen op korte termijn. Daarmee werd meteen ook de sterke prestatie over de eerste maanden teniet gedaan en is de omzet op jaarbasis stabiel.

Vooruitzichten

Barco benadrukte dat het doorgaat met de uitvoering van de plannen om de activiteitsgraad en de uitgaven op elkaar af te stemmen, maar blijft ondertussen ook investeren in strategische portfolio-innovaties en de versterking van commerciële activiteiten in geselecteerde markten en regio's, met het oog op verdere verbetering zijn concurrentiepositie. “Als gevolg van lagere volumes, een ongunstige mix en verdere investeringen in commerciële en innovatieve initiatieven, verwacht het bedrijf een aanzienlijke daling in de EBITDA-marge voor het jaar in vergelijking met het resultaat van de eerste jaarhelft”, aldus het persbericht.

De mening van KBC Securities

Analist Guy Sips zag dat alle divisies, en verrassend genoeg ook Healthcare, een zwak kwartaal kenden.

Het management van Barco verwacht bovendien een aanhoudende druk op de omzet en gaat voortaan uit van een aanzienlijke daling van de EBITDA-marge voor het volledige jaar in vergelijking met het eerste semester, gezien de lagere volumes, de ongunstige mix en aanhoudende investeringen in commerciële en innovatiekracht. Om het met de woorden van CEO Jan De Witte te zeggen: “Op dit moment is het duidelijk dat 2020 voor de P&L van Barco een schrikkeljaar wordt".

Op basis van de resultaten van de voorbije maanden en de vooruitzichten voor de komende, sleutelde analist Guy Sips aan zijn waarderingsmodel. Er werd tot nog toe onder meer rekening gehouden met een EBITDA-marge van 13%, terwijl Barco aanzienlijk lager mikt dan de 10% die in de eerste jaarhelft gerealiseerd werd.

Het koersdoel voor Barco gaat bij KBCS van 22 naar 20 euro en het advies zakt van “Kopen” naar “Opbouwen”. Ook het zitje binnen de Bolero Benelux Selectie, de inspiratielijst met favoriete aandelen van de KBC Securities-analisten, moet eraan geloven.

Volg de Bolero Benelux Selectie op de voet

Bolero biedt klanten 2 inspiratielijsten die door de aandelenanalisten van KBC worden samengesteld.

De Bolero Benelux Selectie omvat interessante aandelen uit de Benelux, die tot de favorieten van KBC Securities behoren. Voor de Bolero Wereldselectie kijken we iets verder van huis, met aandelen uit Europa, Azië en de VS, die deel uitmaken van het aandelenspectrum van KBC Asset Management. Beide lijsten hebben een dynamisch karakter en wijzigen regelmatig, naargelang van het potentieel van de aandelen.

Bolero-klanten kunnen alle wijzigingen in deze lijsten op de voet volgen via het Idea Center op het Bolero-platform. Word ook Bolero-klant! Zo hoeft geen enkele opportuniteit voor uw beleggingsportefeuille te missen.