ma. 19 apr 2021

Een week eerder dan aangekondigd kwam Kingspan met een kwartaalupdate en dat is vanzelfsprekend interessante lectuur voor sectorgenoot Recticel. KBC Securities onthield uit de update van Kingspan onder meer de sterke groei bij isolatie en ziet daarin een bevestiging van de groeiverwachting van de isolatie-activiteiten bij Recticel. Er werd wat gesleuteld aan de waardering, waardoor een koersdoelverhoging van 13 naar 14 euro mogelijk werd.

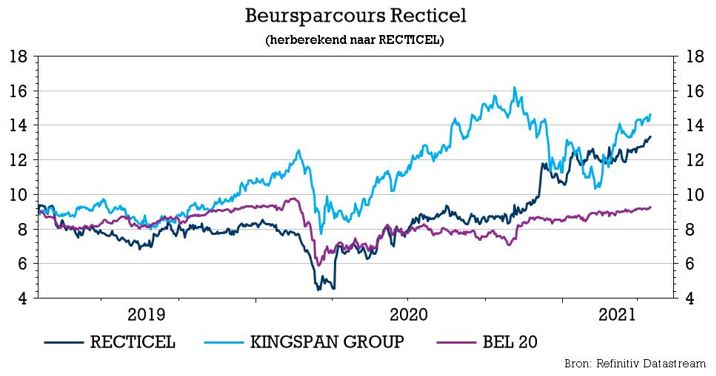

Cijfers Kingspan

Kingspan publiceerde een stand van zaken over het eerste kwartaal met een omzetgroei van 24% (+22% onderliggend en 9% beter dan verwacht). Die prestatie werd gedreven door alle activiteiten, maar de omzet van de activiteiten op het gebied van isolatieplaten (vergelijkbaar met de Recticel-activiteiten op het gebied van isolatie) steeg met 12%. Het Europese vasteland zou goed gepresteerd hebben met een aanzienlijke volumegroei in een aantal belangrijke markten, terwijl het VK een tweecijferige volumegroei noteerde in de periode. Minder relevant voor Recticel weliswaar, maar ook Noord-Amerika en Australië deden het goed.

Duurdere grondstofprijzen

Zoals verwacht merkte Kingspan op dat de inflatie en beschikbaarheid van grondstoffen op dit moment een uitdaging zijn, wat in overeenstemming is met de eerdere opmerking van Recticel dat zij slechts een normalisering van de grondstoffensituatie verwacht vanaf het derde kwartaal. Uit de kwartaalupdate onthouden we trouwens ook dat Kingspan onderstreepte een sterk orderboek te hebben.

Het is nog wachten tot 27 april voor Recticel met een stand van zaken komt over de eerste maanden van het jaar, maar we geven nog even mee hoe de verschillende divisies in de tweede helft van 2020 hebben gepresteerd:

- Flexible foams: 1,8% hogere omzet van 174,8 miljoen (166,5 miljoen euro verwacht), waarin een groei van +6,8% in het vierde kwartaal is verwerkt die volgens KBC Securities vooral te danken is aan hogere verkoopprijzen. De aangepaste bedrijfskasstroom daalde met 0,3% tot 18,3 miljoen euro (17,3 miljoen euro verwacht).

- Bedding: 8,2% omzetgroei tot 132,5 miljoen euro (133,3 miljoen euro verwacht) waarin een daling van 0,6% in het vierde kwartaal is verwerkt als gevolg van Covid-19 beperkingen en grondstoffentekorten. De aangepaste bedrijfskasstroom steeg met 37,7% tot 13,7 miljoen euro (10,6 miljoen euro verwacht), resulterend in een marge van 10,3% en ondersteund door mixeffecten en lagere bedrijfskosten.

- Isolatie: omzet steeg met 16,4% tot 136,5 miljoen euro (120,5 miljoen euro verwacht), waarin een groei van +31,5% in het vierde kwartaal is begrepen als gevolg van sterke volumes en hogere verkoopprijzen. De aangepaste bedrijfskasstroom over de tweede helft van het jaar steeg met 13,0% tot 16,4 miljoen euro (16,1 miljoen euro verwacht), wat leidt tot een marge voor de 2e helft van 2020 van 12,0%. De sterke volumes werden daarbij teniet gedaan door de steile klim van de grondstofprijzen. De Finse fabriek blijft haar productie opvoeren met een break-evendoelstelling in de tweede helft van 2021.

In zijn Recticel-model gaat KBC Securities uit van een omzetgroei van 14% voor Insulation in het eerste kwartaal, wat iets hoger ligt dan de groei van Kingspan in isolatieplaten. Die verwachting blijft nog steeds overeind gezien de geleidelijke verhoging van de bezettingsgraad van de Finse fabriek. Naar aanleiding van de trading update van Kingspan worden geen wijzigingen gedaan aan de verwachtingen door KBC Securities.

Investment case

Recticel heeft de afgelopen jaren een gestage transformatie gekend. Met de uitstap uit Automotive en de aangekondigde uitstap uit Bedding komt de volledige focus op isolatie en speciale schuimproducten te liggen. Enkele transacties hebben die inspanning nog extra in de verf gezet: de overname van FoamPartner en die van Gor-Stal. Beide worden door KBC Securities als positief onthaald, zowel vanuit strategisch als prijstechnisch oogpunt.

KBC Securities ziet Recticel geleidelijk veranderen in een bedrijf met hogere marges en met een aanzienlijk verbeterd potentieel om vrije kasstromen te genereren. De isolatie-activiteit biedt Recticel een aantrekkelijk profiel voor ESG-georiënteerde beleggers.

Er werd wat gesleuteld aan de waardering, waarbij in de som-van-delen de Flexibel Foams een lichte upgrade krijgen. Met een onveranderde waardering voor Isolatie en Bedding wordt daarmee een nieuwe reële waarde van 14 euro bekomen. 14 euro is meteen ook het nieuwe koersdoel (was 13 euro) bij een onveranderd “Opbouwen”-advies.