wo. 10 jul 2019

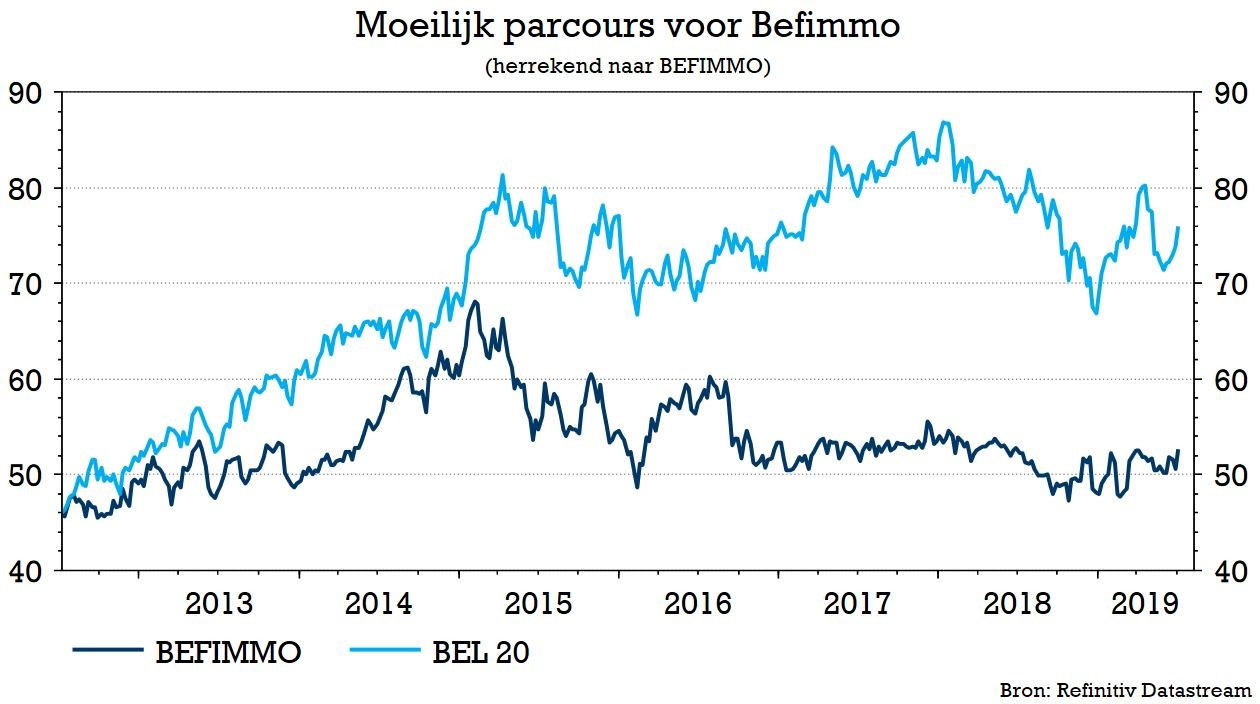

KBC Securities nam van de nieuwsluwe periode in de aanloop naar een nieuw resultatenseizoen gebruik om de investment case voor Befimmo, de Belgische pure play office investeerder en ontwikkelaar, te herbekijken en concludeerde dat de waardering van het bedrijf de uitdagende toekomst onderschat. Zowel het advies als het koersdoel voor de aandelen wordt verlaagd.

Markt onderschat uitdagingen

Volgens KBC Securities-analist Jan Opdecam onderschat de markt de moeilijke vooruitzichten voor de groep. Hij is van mening dat de gewone EPRA-winst de komende vier jaar het dividend niet zal kunnen dekken. Vanaf 2019 zal de dividenddekkingsratio zwaar onder druk komen te staan en zal deze het einde van het jaar niet overleven. De leegstand als gevolg van herontwikkelingsprojecten weegt immers te zwaar op de omzet en de toename van het aantal uitstaande aandelen, desinvesteringen en huurverliezen doen weinig om de druk te verlichten. Het uitkeerbare resultaat brengt enkel op korte termijn wat verlichting.

Volgende pijnpunten met betrekking tot de vooruitzichten worden opgelijst:

- een understatement van de relatieve blootstelling aan minder gunstige activa op B-locaties;

- een verkorting van de huurtijden en leegstandsrisico;

- een aanzienlijk tekort aan dividenddekking;

- een balans met een krimpende flexibiliteit in de toekomst, gelet op de massale pijplijn;

- nauwelijks toegevoegde waarde in de pijplijn.

De mening van KBC Securities

Befimmo staat volgens analist Jan Opdecam op een tweesprong. Het probeert nieuwe opportuniteiten te identificeren en zichzelf opnieuw uit te vinden, omdat verschillende uitdagingen het speelveld hebben hertekend.

Met risico's in de grote delen van de portefeuille sluit KBCS een mogelijk huurverlies van 10% in de Fedimmo-portefeuille (sale-and-lease-back door Regie der Gebouwen in 2006) niet uit, is er een noodzaak om activa te herontwikkelen om extra rendement te vinden en is er voortdurende druk op de winst per aandeel en de schuldratio. Het management moet volgens KBC Securities bovendien eindelijk de juiste strategische beslissingen nemen. Met deze tamelijk sombere vooruitzichten verlagen ze bijgevolg hun koersdoel van 49,5 naar 47 euro en brengen het advies van “Houden” naar “Afbouwen”.