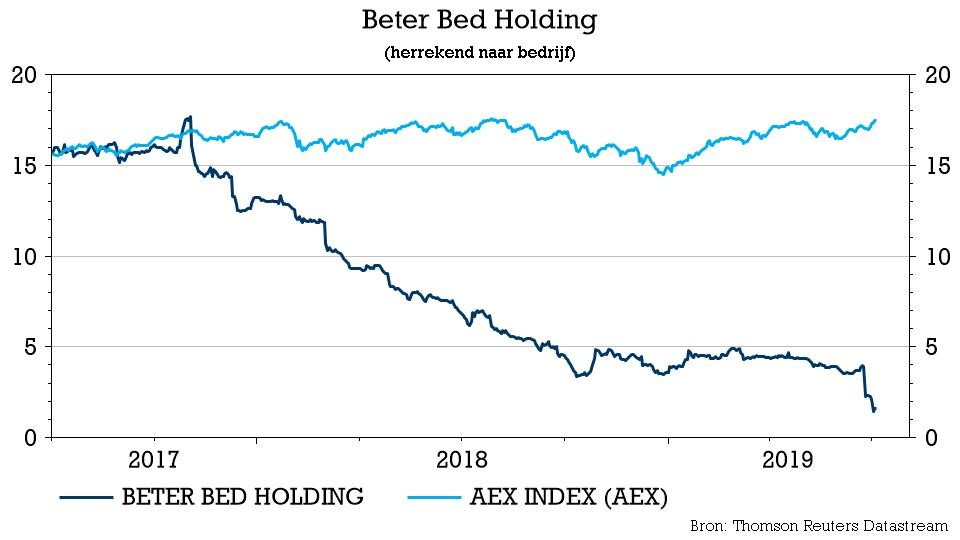

do. 4 jul 2019

Beter Bed Holding kondigt het voornemen aan om de 'Matratzen Concord'-activiteiten te beëindigen. Hoewel eerdere inspanningen vruchten lijken af te werpen, geeft Beter Bed toe dat het herstelproces veel trager verloopt dan verwacht en het besluit hieruit dat het beter de handdoek in de ring gooit. Dat heeft volgens KBC Securities een materiële invloed op de vooruitzichten. Analist Alan Vandenberghe nam bijgevolg het waarderingsmodel onder de loep en verlaagde zowel het koersdoel als het advies voor de aandelen.

Blik op de DACH-regio

KBCS gaat ervan uit dat Matratzen Concord overeenkomt met de zogeheten DACH-regio (Duitsland, Oostenrijk en Zwitserland). In 2018 realiseerde die een omzet van 217 miljoen euro met 1025 winkels (inclusief de 176 winkels die tegen eind vorig jaar gesloten werden). Voorts gaat KBCS ook uit van een iets hogere brutomarge in de DACH-regio dan voor de groep. In termen van personeelskosten is er de lagere kostprijs per werknemer t.o.v. de groep (aangezien de groep ook functies op hoofdkantoor omvat). De huurkosten worden min of meer a rato van het aantal winkels gespreid, terwijl de marketinguitgaven en administratieve kosten worden verdeeld. Van de overige kosten wordt slechts 25% aan de DACH-regio toegewezen.

In een dergelijk scenario berekende KBCS dat de DACH-regio voor Beter Bed in boekjaar 2018 een EBITDA van -10 miljoen euro genereerde (exclusief eenmalige kosten) en een EBIT van -18,1 miljoen euro. Het resterende deel van de activiteiten had dus een omzet van 180 miljoen euro over het boekjaar 2018, een brutowinstmarge van 54%, een EBITDA van 10,1 miljoen euro (5,6% marge) en een EBIT van 2,0 miljoen euro.

Wat zal het kosten?

Van de 876 resterende DACH-winkels gaat KBCS uit van 10% van de winkels met een goede omzet (650.000 euro per winkel), 40% van de winkels met een gemiddelde omzet (300.000 euro per winkel) en 50% van de winkels met een lage omzet (74.000 euro per winkel) met respectievelijk een goede, gemiddelde en lage winstgevendheid. In totaal genereren de 88 goede winkels een omzet van 57 miljoen euro. Uitgaande van een EV/Sales-multiple van 0,3x, zou de verkoop van deze winkels een cash-in van 17 miljoen euro kunnen opleveren. KBCS denkt dat de sluiting van de slechtst presterende winkels geld zal kosten met een prijskaartje van 50.000 euro per winkel. Vorig jaar sloot Beter Bed ook al 176 winkels en dat kostte in totaal 7,6 miljoen euro, goed voor 43.000 euro per winkel. De totale kostprijs van een sluiting komt dan ongeveer op 22 miljoen euro. Dit scenario kost Beter Bed netto 5 miljoen euro (cash-in 17 miljoen euro, -22 miljoen voor de sluiting van de slecht renderende winkels).

Wat is de waarde?

2019 is duidelijk een overgangsjaar en dus kijkt KBCS voor de waardering naar de prognoses voor 2020. Analist Alan Vandenberghe gaat ervan uit dat DACH-regio vanaf 1 januari 2020 volledig verdwenen zal zijn uit de waardering. KBCS voorziet verder een groei van 1% in het aantal winkels, 3% omzetgroei, 10 basispunten druk op de brutomarge, een stijging van 0,5% in de personeelskosten en 1,1% groei in andere kosten. Dat resulteert in een EBITDA van 14,1 miljoen euro of een marge van 7,4% voor het boekjaar 2020.

Wat de schulden betreft, veracht KBCS dat die op korte termijn niet wordt afgebouwd. Bovendien moet de 5 miljoen voor de sluiting van de winkels nog worden toegevoegd aan het resultaat voor 2020. Aangezien de eigen kasstroomgeneratie slechts een toename van de investeringen tot 3,5% van de omzet toelaat, denkt KCS dat de nettoschuld tegen eind 2020 zal uitkomen op 24 miljoen euro.

Aan een multiple van 5x EV/EBITDA voor 2020 komt de reële waarde per aandeel aan 2,1 euro. Volgens het Discounted Cash Flow-model (met 7,5% kapitaalkost) komt de waarde van de onderneming uit op 4,6 euro. KBCS combineert beide methoden, maar met een gewicht van 75% aan de waardering op basis van een EV/EBITDA multiple. Dat levert een koersdoel van 2,5 euro. Merk op dat een verandering van de nettoschuld van 5 miljoen euro een impact van 10% heeft op de waarde.

Conclusie

Analist Alan Vandenberghe geeft toe dat Beter Bed een complex dossier is. Het bedrijf zit midden in een zwaar herstructureringsproces. Er is opwaarts potentieel, maar KBCS geeft er toch de voorkeur aan om een afwachtende houding aan te nemen, want de verhouding risico/rendement is niet aantrekkelijk genoeg.

KBCS verlaagt het advies bijgevolg van “Kopen” naar “Houden” en het koersdoel van 6,5 naar 2,5 euro.