di. 10 dec 2019

Eind vorige week zou ArcelorMittal een nieuw plan hebben voorgelegd aan de Italiaanse overheid voor de Zuid-Italiaanse probleemfabriek Ilva. In vergelijking met de gemaakte afspraken ten tijde van de overname van Ilva in 2018, wordt er in dit nieuwe plan voorgesteld om de capaciteit van Ilva te reduceren van 8,5 naar 6 miljoen ton staal per jaar. Ook zou het personeelsbestand inkrimpen van 11.000 naar 6.300 stuks. KBC AM verlaagde daarom het koersdoel naar 22 euro, maar blijft bij het “Kopen”-advies.

Een gegeven woord

ArcelorMittal gaf 4 weken geleden de sleutels van Ilva terug aan de Italiaanse regering omdat deze laatste plots niet langer de juridische bescherming wilde garanderen tegen een vervolging voor de ernstige milieuverontreiniging in de omgeving van de Ilva-hoogovens. Een vreemde gang van zaken, want bij de overname van Ilva vorig jaar gaf de (weliswaar vorige) Italiaanse regering nog zijn woord omtrent dit punt. Ilva geldt als één van de grootste staalfabrieken van Europa, maar tegelijk ook één van de meest vervuilende hoogovens.

Het teruggeven van de sleutels 4 weken geleden viel samen met de resultaten van het derde kwartaal. Daaruit bleek dat Ilva op jaarbasis een verlies van naar schatting 1,2 miljard dollar draait.

- Ilva zorgt voor een negatieve EBITDA van 600 miljoen dollar op jaarbasis, aan de huidige lage staalprijzen.

- Ilva wordt in feite geleased van de Italiaanse regering, met verplichting tot latere aankoop.De leaseprijs bedraagt 200 miljoen dollar.

- ArcelorMittal gaf ook de belofte om jaarlijks voor 400 miljoen dollar te investeren in Ilva om zo de efficiëntie te verbeteren en de ecologische voetafdruk terug te dringen.

Gegokt en verloren

Overduidelijk is Ilva vooralsnog geen succes geweest voor ArcelorMittal. Maar ArcelorMittal kijkt vooral op de langere termijn. De staalgroep wilde vooral vermijden dat Ilva in andere (Indische of Chinese) handen zou vallen, waardoor het zijn marktleiderspositie op de Europese staalmarkt zou verliezen.

Schuldgraad

ArcelorMittal streeft naar een nettoschuld van 7 miljard dollar tegen eind 2021 en dat is een heilig doel. Momenteel staat de teller op 10,7 miljard dollar. Zoals hierboven geschreven heeft ArcelorMittal zich al behoorlijk verslikt in Ilva. Maar ook de moeilijke marktomstandigheden ten gevolge van de zwakke autoverkopen wereldwijd met als gevolg de lage staalprijzen belemmeren de schuldafbouw.

Als het echt moet, kan ArcelorMittal overgaan tot de verkoop van niet-kernonderdelen ter waarde van circa 2 miljard dollar. Er kan snel een bijkomend belang verkocht worden van zijn Canadese ijzerertsactiviteiten. Deze bezittingen gelden als uitmuntend en kunnen vlot te gelde worden gemaakt. Maar daarbuiten heeft ArcelorMittal nog tal van andere opties (allerhande minderheidsbelangen, een business unit die bouwmaterialen maakt, etc). Nadeel is wel dat de timing van deze niet-kernonderdelen niet bijzonder gunstig is. In betere marktomstandigheden zou ArcerlorMittal betere prijzen kunnen bedingen.

De mening van KBC Asset Management

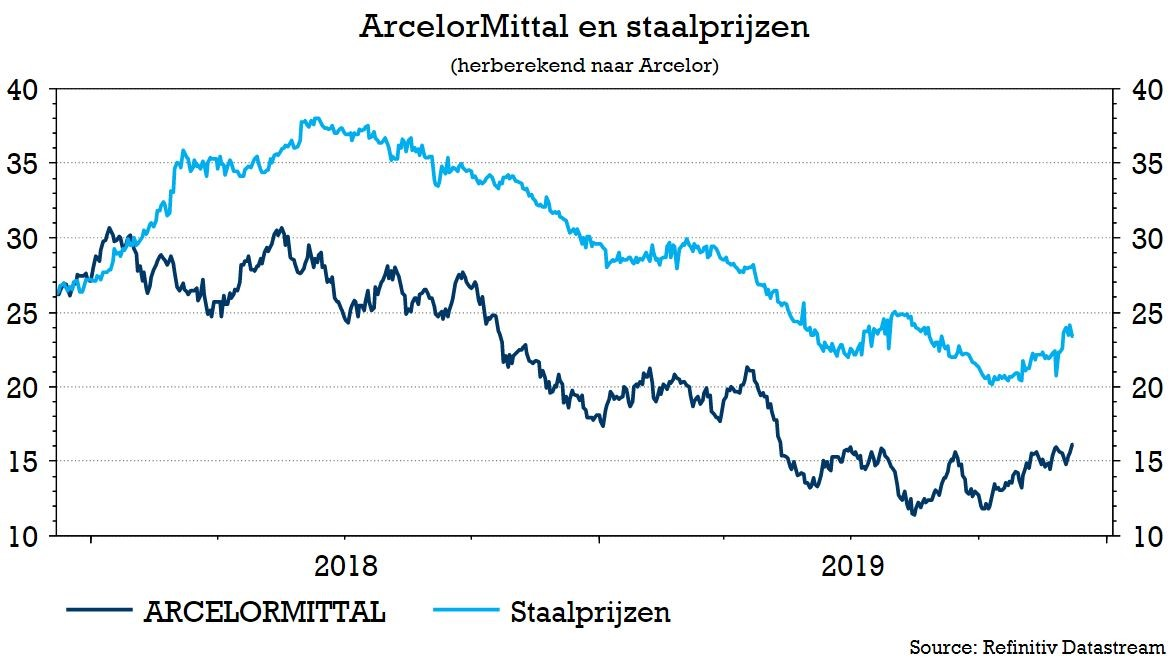

De vraag naar staal stond de afgelopen kwartalen zwaar onder druk, vooral in Europa maar ook elders. KBC AM verwacht toch wel een verbetering. De wereldwijde autoverkoop is nog steeds zwak maar lijkt niet verder te dalen. Ook wordt verwacht dat klanten terug voorraden staal zullen aanvullen. In een klimaat van dalende staalprijzen hebben deze klanten vooral hun voorraden afgebouwd. Maar dat is natuurlijk een eindig verhaal.

De wereldwijde staalprijzen lijken de laatste weken inderdaad een bodem gevonden te hebben. We verwachten de komende maanden terug aantrekkende staalprijzen. De staalmarges, die momenteel nog op bodemniveaus staan, zullen daar bijgevolg van profiteren. KBC Asset Management geeft een “Kopen”-aanbeveling, maar verlaagt omwille van de huidige lage staalmarges wel het koersdoel van 25 naar 22 euro.