di. 10 feb 2026

Linde sloot het vierde kwartaal van 2025 af met solide resultaten en mooie jaar‑op‑jaar groei, aldus KBC Securities‑analist Andrea Gabellone. Hij benadrukt dat de onderneming opnieuw stabiel presteerde en hogere volumes neerzette dan verwacht. Ondanks regionale verschillen en enkele seizoenseffecten ziet hij een duidelijke positieve trend in de meeste eindmarkten en projecten.

Linde?

Linde is de grootste producent van industriële gassen ter wereld. Het bedrijf levert atmosferische gassen (zuurstof, stikstof, argon en zeldzame gassen) en procesgassen (koolstofdioxide, helium, waterstof, elektronische gassen, speciale gassen en acetyleen) aan bedrijven in de chemie, energie, voeding, elektronica, gezondheidszorg, productie en mijnbouw. De activiteiten worden geograVsch opgedeeld in: Amerika, EMEA, Azië-PaciVc, Engineering en Andere. Hoewel Amerika het belangrijkste segment is, ligt het hoofdkantoor in het VK

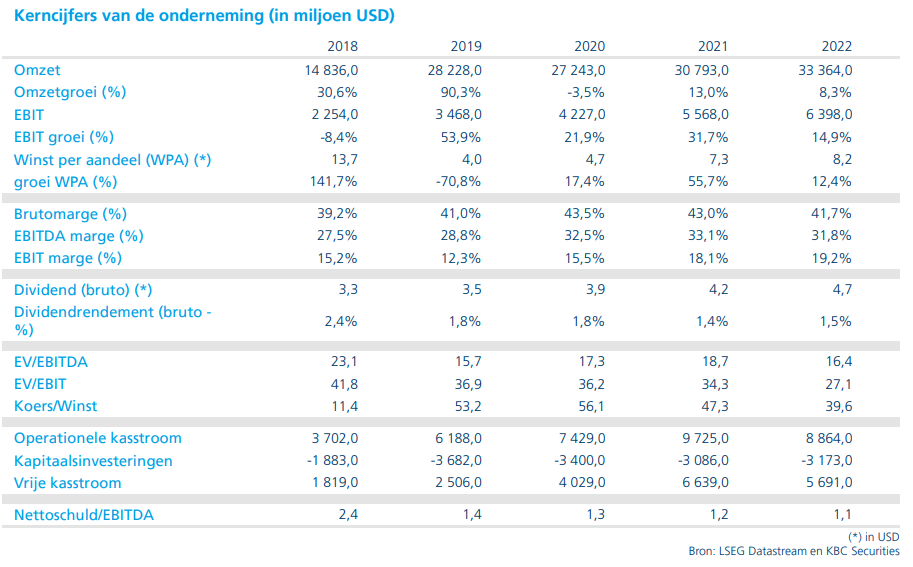

Volgens Andrea realiseerde Linde in het vierde kwartaal een aangepaste winst per aandeel van 4.20 dollar, volledig in lijn met de consensus. De operationele winst van de segmenten steeg met vier procent jaar op jaar en één procent kwartaal op kwartaal, wat wijst op voortdurende kostendiscipline. De omzet groeide met zes procent jaar op jaar en twee procent kwartaal op kwartaal, geholpen door hogere volumes van één procent jaar op jaar, terwijl de markt een daling had verwacht. De operationele kasstroom bedroeg 3.0 miljard dollar, goed voor een stijging van acht procent jaar op jaar en drie procent kwartaal op kwartaal. De investeringsuitgaven namen sequentieel toe, met:

- project‑capex +19 procent,

- basis‑capex +9 procent,

om lopende projecten in clean energy en elektronica te ondersteunen.

Regionale prestaties: gemengd beeld maar met duidelijke positieve ondertoon

Americas: sterkste regio met brede groei

De Americas‑divisie boekte in het vierde kwartaal:

- +8 procent omzetgroei jaar op jaar,

- +1 procent kwartaal op kwartaal,

met een operationele winst die kwartaal op kwartaal stabiel bleef.

EMEA: vlakke omzet, lichte terugval in winst maar boven verwachting

EMEA noteerde vlakke kwartaal‑op‑kwartaal omzet, met een daling van één procent in operationele winst. Toch kwam de regio boven verwachting uit, geholpen door gunstige wisselkoerseffecten.

APAC: seizoensdruk maar onderliggende verbetering

APAC groeide met drie procent jaar op jaar, maar daalde met één procent kwartaal op kwartaal door LPG‑seizoenseffecten. De operationele winst steeg echter met twee procent, dankzij strikte kostenbeheersing.

Engineering: de uitgesproken stijger

De Engineering‑divisie was het lichtpunt van het kwartaal, met een omzetgroei van 18 procent kwartaal op kwartaal, in lijn met de sterke vraag naar energie‑ en infrastructuurprojecten.

Kapitaalallocatie en financiële gezondheid

Andrea merkt op dat Linde zijn kapitaalteruggavebeleid voortzet met een gedisciplineerde aanpak. In 2025 keerde het bedrijf 7.4 miljard dollar uit aan aandeelhouders en behield het een premium rendement op geïnvesteerd kapitaal van 24.2 procent. De operationele marge kwam uit op –0.51 procent ten opzichte van de consensus, maar dit lag volledig aan de timing van “Other Income” en duidt volgens de analist niet op een structurele verslechtering van de kernactiviteiten. Linde sloot het jaar af met een projectenpijplijn van 10 miljard dollar, waarvan:

- twee derde gericht is op clean‑energy‑projecten,

- ongeveer 15 procent op geavanceerde elektronica,

wat extra zichtbaarheid creëert voor de komende jaren.

Vooruitzichten 2026: voorzichtig realistische guidance

Het management verwacht voor 2026:

- een winst per aandeel van 17.4 tot 17.9 dollar, waarbij het midden van de vork uitgaat van geen macro‑economische verbetering,

- een winst per aandeel van 4.2 tot 4.3 dollar in het eerste kwartaal, in lijn met de consensus,

- investeringen tussen 5.0 en 5.5 miljard dollar om clean‑energy‑ en elektronicaprojecten te ondersteunen.

KBC Securities over Linde

De KBC Securities‑analist beschouwt het vierde kwartaal van Linde als solide, met consistente groei en een duidelijke onderliggende vraag in meerdere regio’s. Hoewel sommige segmenten last hadden van seizoenseffecten, blijven clean‑energy‑ en elektronicaprojecten het bedrijf structureel ondersteunen. De sterke kasstroom, gedisciplineerde kapitaalteruggave en goed gevulde pijplijn versterken volgens hem de voorspelbaarheid van de resultaten.

Andrea heeft een verkopen-aanbeveling en een koersdoel van 380 dollar.