di. 12 mei 2020

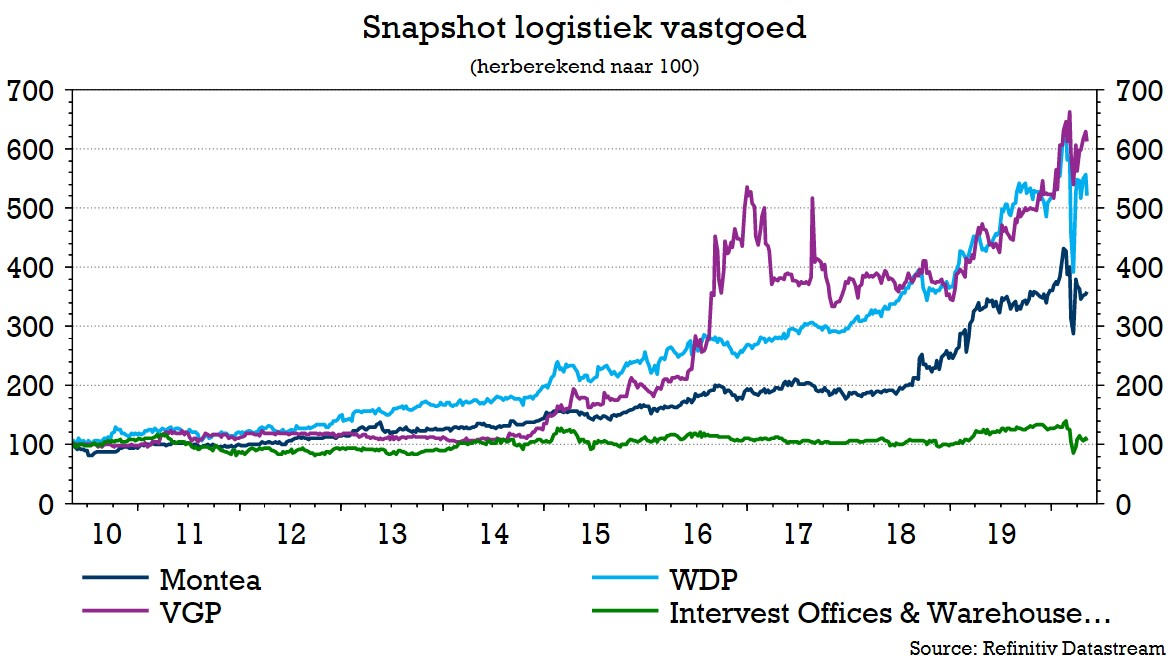

“Koop logistieke spelers”. Met die niet mis te verstane boodschap pakte KBC Securities onlangs uit. De sector is op korte termijn weliswaar niet immuun voor Covid-19, maar op lange termijn spelen enkele factoren duidelijk in het voordeel. In een uitgebreide nota zetten vastgoedanalisten Wido Jongman en Joachim Vansanten de uitdagingen en de kansen voor de sector op een rij. En wat dat betekent voor de waardering van Intervest Retail Estates & Offices, WDP, VGP en Montea.

Beheersbaar risico op korte termijn

Geen enkele sector kan ontsnappen aan de gevolgen van de coronacrisis, dus ook logistiek vastgoed niet. Bedrijven - en zeker de klassieke retailers - zullen in de problemen komen en sommige van hen zullen het niet overleven. Bovendien wordt duidelijk dat retailers hun bestellingen voor de tweede helft van het jaar verminderden, waardoor hun opslagbehoefte kleiner wordt. Die trends zullen de vraag negatief beïnvloeden en daardoor het risicoprofiel op korte tot middellange termijn verhogen. Nochtans is KBC Securities van mening dat de risico's op twee manieren worden getemperd.

- Er is een toename van de vraag naar tijdelijke opslag- en distributiecentra. Regelmatig komen er orders binnen die niet op voorraad kunnen worden gehouden, maar ook niet kunnen worden verkocht. Daardoor moeten bedrijven op zoek naar tijdelijke opslagruimte, waardoor de vraag toeneemt. De vraag naar distributiecentra neemt ook toe, omdat e-commerce ineens een massale groei kent. In het algemeen zijn industriële REIT's in tijden van crisis relatief veerkrachtig. Gezien het grote strategische belang van logistieke activa voor elke toeleveringsketen, elk bedrijf en elke economie, zal de vraag doorheen de tijd stabiel blijven en de huurdersvernieuwing hoog zijn.

- Naast de positieve impulsen voor de vraag op korte termijn, kan het aanbod snel reageren op veranderingen in de vraag. Pakhuizen worden vrij snel gebouwd (over het algemeen in zes tot negen maanden), ze hebben een relatief lage kostprijs om te bouwen en een bescheiden lopende capex. Dat beperkt het risico op overbouw aanzienlijk en vermindert de kans op grote dalingen in de waardering van eigendommen.

Sterke fundamentals op lange termijn

KBC Securities is ervan overtuigd dat enkele trends op de lange termijn voor een sterke onderliggende vraag naar logistieke activa zullen zorgen.

(1) Ten eerste verwachten ze dat de coronacrisis bedrijven en overheden ertoe zal aanzetten om hun visie op toeleveringsketens en hun strategische belang voor bedrijven en de economie te veranderen. De crisis heeft inderdaad aangetoond hoe kwetsbaar sommige supply chains zijn. Toen de productie in China door Covid-19 werd getroffen, werden sommige toeleveringsketens gehinderd. Bedrijven zullen bijgevolg besluiten om hun afhankelijkheid van Azië te beperken en een deel van de productieactiviteiten terug te brengen naar Europa.

(2) In eenzelfde beweging zal ook de automatisering verder doordringen. Aangezien de meeste bedrijven in eerste instantie naar Azië zijn gegaan omwille van de lage arbeidskosten, zullen ze hier een oplossing moeten vinden om de hogere kosten te beperken. KBC Securities ziet dit als een positief punt voor industriële REIT's, omdat meer geautomatiseerde toeleveringsketens zullen leiden tot complexere magazijnen. Dit zal uiteraard resulteren in langere leasetermijnen.

(3) Naast het verplaatsen van een deel van de productieactiviteiten naar Europa, is een grotere vraag naar opslag zelf te verwachten. "Just-in-time" (JIT) supply chains zijn zeer dun geworden. Hoewel dit kostenefficiënt kan zijn, kan dit een ernstige kwetsbaarheid zijn, die leidt tot tekorten in vitale voorraden, zoals de huidige crisis aantoont.

(4) Tot slot blijft de trend van de e-commerce een sterke onderliggende drijfveer voor de vraag. Hoewel de vraag zal afnemen zodra de lockdownmaatregelen worden opgeheven, zal die toch ook voor een deel blijven hangen. Deze trend drukt evenwel zijn stempel op fysieke winkels, die hun deuren zullen sluiten en vervangen zullen worden door onlinewinkels.

Een goede gezondheid is belangrijk

In het huidige klimaat is het van het grootste belang om te kijken naar de gezondheid van de balans en het vermogen van een bedrijf om de storm te doorstaan.

Over het algemeen hebben Belgische REIT's veel hogere schuldgraden (LTV-ratio's, oftewel Loan To Value) in vergelijking met hun buitenlandse tegenhangers. Momenteel zijn die echter veel lager dan vóór de crisis van 2008 en blijven ze ver onder het maximum (WDP heeft de hoogste ratio met 45%).

In combinatie met de sterke fundamentals die de vraag stimuleren en de lagere rentevoeten voor de langere termijn, verwacht KBC Securities geen significante neerwaartse waarderingen. De analisten stellen dan ook dat het risico op schending van convenanten beperkt is.

In termen van liquiditeit zijn de bedrijven in het KBC Securities-universum ook goed gepositioneerd. Alleen Montea moet dit jaar 65 miljoen euro herfinancieren, maar gezien de lage LTV-ratio van 39%, ziet KBCS dit niet als een probleem.

Toch zijn de analisten niet blind voor de negatieve invloed die de coronacrisis op de sector zou kunnen hebben en gingen ze op zoek naar de impact ervan op vertragingen in investeringen, bezettingsgraden en huurniveaus en de daaruit voortvloeiende impact op de waardering. De algemene conclusie is dat waarderingen vrij veerkrachtig zijn tegenover de coronabesognes.

Bijgestelde prognoses

Covid-19 veroorzaakt sowieso vertragingen in de projecten, waardoor KBC Securities alle toegezegde projecten met een kwartaal heeft uitgesteld. Omdat het risicoprofiel op korte termijn verhoogd is, werden de veronderstellingen voor de organische huurgroei in 2020 (vanaf het tweede kwartaal) en 2021 verlaagd van 1% naar 0%. Door het vertrouwen in de sterke onderliggende trends die de vraag naar logistieke activa op de lange termijn stimuleren, gaat KBCS uit van een groei van 1% op vergelijkbare basis in 2022 en de jaren daarna (was 0,5% vanaf 2023).

De veronderstellingen over de bezettingsgraad zijn niet gewijzigd, bij gebrek aan zicht op de soliditeit van de huurders en omdat de leegstand volgens KBCS zal worden opgevuld als gevolg van de sterke vraagstimulansen.

Koersdoelen en adviezen

Bovenstaande wijzigingen zorgen ervoor dat het koersdoel voor Montea op 30 april werd verlaagd van 90 naar 89 euro, terwijl het advies van “Houden naar “Opbouwen” ging.

Het koersdoel voor WDP daalde van 30 naar 29 euro, bij een ongewijzigd "Kopen"-advies. Voor VGP bleef de investment case bij KBCS ongewijzigd, met een "Kopen"-advies en koersdoel van 129 euro.

Voor Intervest O&W ging het koersdoel van 25 naar 33 euro. Gezien het opwaarts potentieel ging het advies van “Houden” naar “Kopen”.