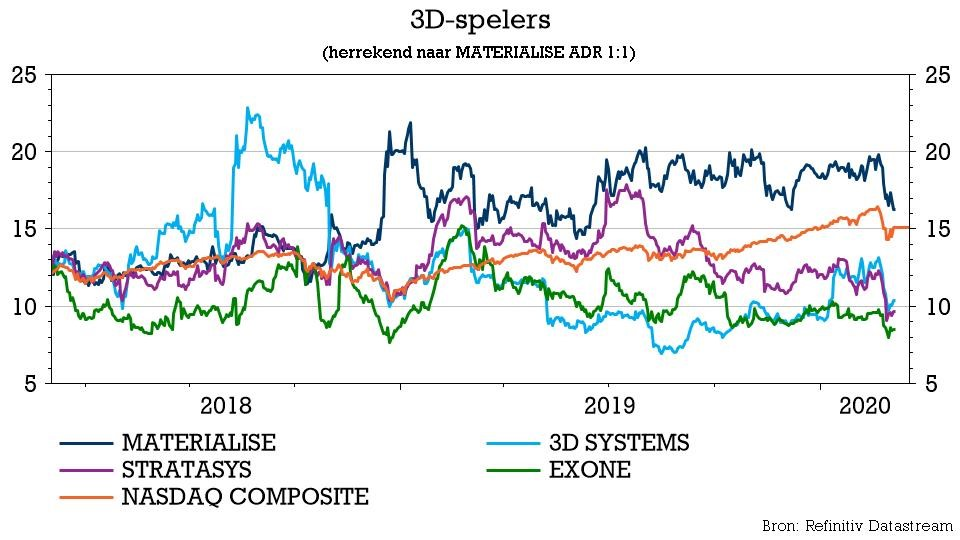

do. 5 mrt 2020

De cijfers die Materialise (-4,6%) voor 2019 bekendmaakte spreken duidelijk niet tot de verbeelding, net zomin als de vooruitzichten voor 2020. Het nieuwe jaar startte bijvoorbeeld met enkele onverwachte uitdagingen als gevolg van COVID-19 en de schattingen van KBC Securities blijken voor 2019 en 2020 een kar te optimistisch. Het huis sleutelde daarom aan de verwachtingen én aan het koersdoel, terwijl het advies onveranderd bleef op “Houden”.

Cijfers

Materialise zette in 2019 196,7 miljoen euro om en deed daarmee minder goed dan de 202 miljoen euro waar KBC Securities op had gerekend. Exclusief de omzetimpact van Engimplan steeg de omzet met 5,2%. Lager in de resultatenrekening blijft de groep onder de lat presteren. De aangepaste EBITDA steeg met 13,3% en kwam op 26,6 miljoen euro uit (KBCS 29,4 miljoen) of een marge van 13,6% (KBCS 14,6%) tegen 12,7% in 2018.

Per divisie zien de resultaten er als volgt uit:

- Materialise Software: omzet 11,4% hoger tot 41,6 miljoen euro (KBCS 41,8 miljoen euro). De EBITDA-marge dikte aan van 30,9% tot 33,2% en was beter dan verwacht (KBCS 31,5%). Materialise is naar eigen zeggen van plan zijn leidende positie in de bestaande markt voor servicebureaus te behouden en de positie in de groeiende eindmarkt op het vlak van productie te vergroten door middel van zowel innovatieve als strategische samenwerkingsverbanden.

- MaterialiseMedical: omzetgroei van 16,4% tot 60,8 miljoen euro (KBCS 61,6 miljoen). Medical software zette een groei neer van 13.9% en de omzet uit medical devices en services steeg met 17.6%, inclusief de impact van Engimplan. De EBITDA-marge kwam met 17.7% onder de verwachting uit (KBCS 19.3%) en lag een stuk lager dan de 19,6% in 2018. Hier wil Materialise de ziekenhuismarkt blijven penetreren met haar softwaretools en tegelijkertijd de volgende fase van innovatie in de orthopedische, CMF- en cardiovasculaire markten aansturen.

- MaterialiseManufacturing: omzetdaling van 0,8% tot een zwakke 94,2 miljoen euro (KBCS 98,5 miljoen). De EBITDA-marge steeg weliswaar van 11,4% naar 12,9% maar bleef daarmee toch nog onder de lat van 14,8%. In het segment Materialise Manufacturing zal Materialise zich in toenemende mate richten op complexe en unieke onderdelen en op de groei van haar wearables en luchtvaartinitiatieven in het bijzonder.

Aangezien de afschrijvingslast iets lager was dan verwacht, verbeterde de bedrijfswinst (EBIT) met 1,85 miljoen euro tot 7,0 miljoen, terwijl op 6,7 miljoen was gerekend. De hogere netto financiële kosten van 1 miljoen en de hogere inkomstenbelastingen van 2,2 miljoen euro hadden dan weer een impact op het nettoresultaat dat daalde van 3 miljoen euro tot 1,65 miljoen euro.

Eind 2019 had Materialise 128,9 miljoen euro aan geldmiddelen en kasequivalenten, vergeleken met 115,5 miljoen eind 2018. De schuld op bedroeg 127,9 miljoen (inclusief 5,2 miljoen euro huurcontracten (IFRS 16)), vergeleken met 106,0 miljoen een jaar eerder.

Vooruitzichten

Materialise verwacht voor 2020 een omzet van 202 tot 215 miljoen euro. Dat cijfer stelt teleur, zodat KBC Securities zijn verwachting neerwaarts bijstelde van 222,5 naar 208,3 miljoen euro. De groei moet vooral komen van Materialise Software en Materialise Medical, die moeten helpen om de aangepaste EBITDA tussen 27,5 en 30 miljoen euro uit te doen komen.

De mening van KBC Securities

De markt voor Additive Manufacturing blijft zich ontwikkelen en nieuwe toepassingen vinden gestaag hun weg naar de markt. De komende jaren zullen deze veelbelovende groeimogelijkheden worden benut. In 2020 zal Materialise veel aandacht besteden aan het ondersteunen van de ontwikkeling van een grote verscheidenheid aan eindtoepassingen met zijn generieke softwaretools en het groeien van toepassingen waar het rechtstreeks bij betrokken is. Dat is positief, maar verhindert niet dat de KBCS-analist een koersdoelverlaging doorvoert van 20 naar 18,5 dollar. Het advies blijft “Houden”.