do. 10 jun 2021

Materialise (-12% nabeurs) kondigde na de slotbel op Wall Street aan dat het een openbaar aanbod van 4 miljoen aandelen (ADS) opstart, met een extra overtoewijzingsoptie van nog eens 600.000 stukken. Dat moet mogelijk meer dan 100 miljoen dollar vers kapitaal opleveren, waardoor niet enkel de balans verder versterkt kan worden maar ook de eerder aangekondigde overname van Link3D ter waarde van 33,5 miljoen dollar deels gefinancierd kan worden.

KBC Securities over Materialise

Voor analist Guy Sips kwam de kapitaalverhoging niet als een verrassing, nadat Materialise onlangs de optie verwierf om het in Colorado gevestigde Link3D over te nemen. Link3D houdt zich net als Materialise bezig met additieve workflow en manufacturing execution systems (MES). Maar de overname, die in het ambitieuze stappenplan van de Leuvense 3D-specialist past, moet vooral helpen om zijn volledige softwaresuite door te laten evolueren naar een volwaardig SaaS-model (Software as a Service). Dat is nodig om de klanten een op de cloud gebaseerde toegang te bieden tot een compleet platform van softwaretools om het 3D-printproces efficiënter te beheren en te controleren.

De balans van Materialise is vandaag al solide genoeg, aangezien de nettocashpositie tegen eind dit jaar al op net geen 2 miljoen dollar zou uitkomen. Maar het bedrijf verwacht de optie vóór het einde van 2021 uit te oefenen, wat bovenop de optiepremie van 2 miljoen dollar nog eens 33,5 miljoen dollar zal vergen.

Op basis van een bijgewerkte peer group-analyse en het waarderingsmodel op basis van een Discounted Cash Flow-waarderingsmethode (DCF) blijft KBC Securities bij zijn eerdere “Opbouwen”-advies en 40 dollar koersdoel.

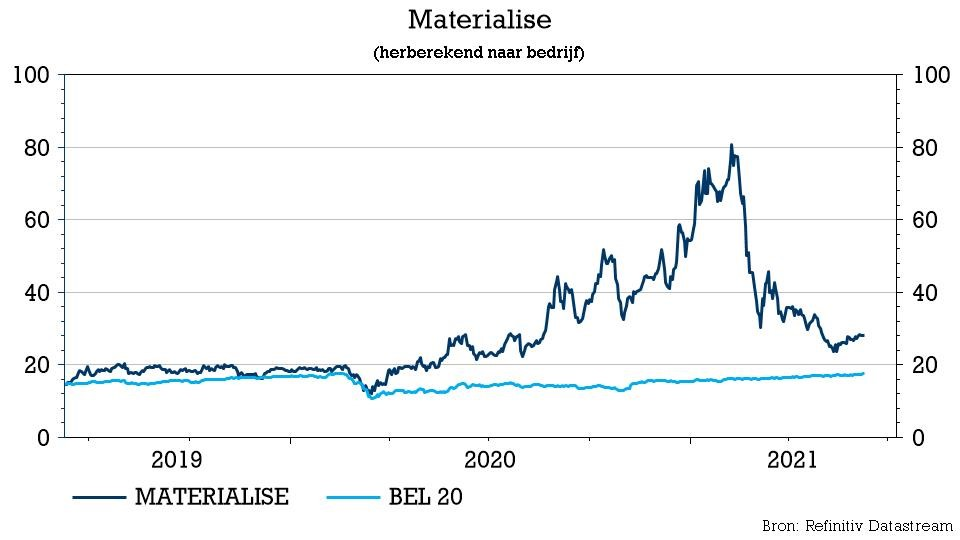

Op basis van de huidige schattingen verwacht KBCS 9,8% omzetgroei in 2022, met een REBITDA-marge van 18,4%. Dat levert een EV/EBITDA waarderingsmultiple van 29x op voor 2022 en een koers-winstverhouding van liefst 118x (85x tegen 2023), terwijl het rendement op vrije kasstroom door aanhoudende investeringen de komende jaren niet boven de 1% uitkomt. Deze waarderingsmaatstaven lagen in het recente verleden een pak hoger, maar daalden samen met de beurskoers (-65% sinds zijn topkoers) nadien fors.

Trends in 3D

3D-printing is een langzame revolutie, die niet van de ene op de andere dag plaatsvindt. In 2021 en daarna zal die tendens zich versterken, aangezien de toepassingsgerichte benadering van 3D-printen waarschijnlijk de aandacht van de financiële wereld zal krijgen. Voor aandeelhouders van Materialise is het daarom nog even wachten op een groeispurt, die waarschijnlijk niet op korte termijn zal aangevuurd worden door de megatrends die het bedrijf op hele lange termijn wél tot wasdom moeten doen komen.

De groep voorspelde eerder al groei voor 2021 omdat klanten meer en meer oog hebben voor duurzame productieprocessen. Denk aan het verbeteren van de milieuprestaties van producten en onderdelen door de productieprocessen en toeleveringsketens erachter slanker en groener te maken. Ook de gezondheid en veiligheid van het personeel zijn voor de fabrikanten altijd al een prioriteit geweest en de digitalisering zal niet verdwijnen. Denk daarbij aan “Industry 4.0”, ofwel aanzienlijke efficiëntieverbeteringen door onder meer automatisering.

Materialise gaat ondertussen gedisciplineerd om met het bedrijfsbeheer en is toegewijd aan de vitale R&D programma's en strategische investeringsinitiatieven. Die moeten de komende jaren zeer goed in de markt worden gepositioneerd. Anders gezegd: de groep heeft vandaag bewust geen schulden en dus een erg hoge liquiditeitspositie. De kasstromen voldoen tot op vandaag ook aan de uitgaven, wat in de toekomst zal verbeteren zodat de kaspositie vanzelf zal toenemen. Dat is duidelijk een sterkte van het bedrijf. Een andere sterkte betreft Covid-19. De coronapandemie wees uit dat “Additive Manufacturing” kan worden opgevoerd om zinvolle oplossingen te bieden voor nieuwe uitdagingen.

KBC Securities heeft een “Opbouwen”-advies voor de aandelen met een koersdoel van 40 euro.