di. 17 feb 2026

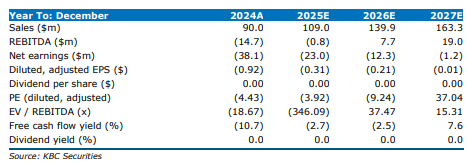

mdxhealth verhoogt zijn omzetvooruitzichten voor 2026 naar 139,9 miljoen dollar, gedreven door de overname van ExoDx en nieuwe commerciële kruisbestuiving met de GPS‑test. De onderneming blijft volgens KBC Securities‑analist Mathijs Geerts Danau stevig in groeimodus, maar zal bijkomende financiering nodig hebben om toekomstige kasuitstromen op te vangen. Dat alles brengt hem ertoe zijn inschatting voor de groei te verhogen en het koersdoel op te trekken.

MDxHealth is een bedrijf in commerciële precisiediagnostiek dat bruikbare moleculaire diagnostische informatie verschaft om de diagnose en behandeling van prostaatkanker en andere urologische aandoeningen te personaliseren. De tests van het bedrijf zijn gebaseerd op eigen genetische, epigenetische en andere complexe moleculaire technologieën, en helpen artsen bij de diagnose van urologische kankers, de prognose van het risico op herhaling, alsook de voorspelling van de respons op een speciReke therapie. De bedrijfsactiviteiten van het bedrijf zijn gevestigd in Herstal (België) en Irvine (VS) en de laboratoriumactiviteiten zijn gevestigd in Nijmegen (Nederland) en Irvine (VS).

Hogere omzetverwachting voor 2026 na sterke voorlopige cijfers

mdxhealth publiceerde voorlopige jaaromzetcijfers voor 2025 van 109 miljoen dollar, volledig in lijn met de marktverwachtingen. Tegelijk gaf het aan in 2026 een omzet van 137 tot 140 miljoen dollar te verwachten. Op basis daarvan verhoogt Mathijs zijn eigen raming voor 2026 naar 139,9 miljoen dollar, een stevige jaar‑op‑jaargroei van 28 procent.

Belangrijkste motor: ExoDx en hogere liquid‑based testinkomsten

Volgens Mathijs komt de verhoging voornamelijk door de sterke groei van de liquid‑based testen, die hij op vijftig procent jaar‑op‑jaargroei inschat. De recent geïntegreerde ExoDx‑test speelt daarin een sleutelrol. Bovendien ziet hij duidelijke opportuniteiten voor kruisverkoop tussen ExoDx‑klanten en gebruikers van de GPS‑test, wat de omzetbasis verder versterkt.

Vooruitzicht op winstgevendheid in 2027

mdxhealth bereikte midden 2025 al een positieve aangepaste EBITDA en mikt op een aangepaste EBITDA‑marge van tien procent tegen eind 2026. Noyens stelt dat de combinatie van omzetgroei, schaalvergroting en operationele hefboom een duidelijk pad naar winstgevendheid vormt.

Operationele leverage wordt zichtbaar

Hij verwacht dat vooral de commerciële uitrol van ExoDx en de toenemende integratie met GPS voor extra margeverbetering zal zorgen. Als de volumegroei zich doorzet zoals verwacht, acht hij het realistisch dat mdxhealth in 2027 winstgevend wordt.

Nood aan bijkomende financiering blijft een aandachtspunt

Hoewel de groeivooruitzichten volgens Noyens intact en attractief blijven, wijst hij ook op de financiële verplichtingen die de onderneming de komende jaren nog moet voldoen.

Kasuitstromen uit overnames en toekomstige herfinanciering

mdxhealth heeft in de komende vier jaar naar schatting 64,5 miljoen dollar aan kasuitstromen verbonden aan de ExoDx‑ en GPS‑acquisities. Daarnaast loopt in 2029 de lening van 100 miljoen dollar bij Orbimed af, wat herfinanciering vereist.

Gezien de huidige kaspositie en de geprojecteerde operationele kasstromen die nog onvoldoende zijn om deze verplichtingen volledig te dekken, verwacht Mathijs dat mdxhealth extra financiering zal moeten aantrekken.

KBC Securities over mdxhealth

De KBC Securities‑analist benadrukt dat mdxhealth dankzij ExoDx, de nieuwe kruisverkoopkansen met de GPS‑test en de duidelijk zichtbare schaalvoordelen in een sterke groeifase blijft. Dat ondersteunt volgens hem de verwachting dat de onderneming in 2027 winstgevend kan worden. Hij wijst er wel op dat bijkomende financiering noodzakelijk zal zijn om toekomstige kasuitstromen en schuldeisen op te vangen.

Mathijs heeft een kope-aanbeveling en koersdoel van 6 dollar.

Koersdoel: 6 dollar

Aanbeveling: Buy