wo. 24 nov 2021

Het Amerikaanse medtechbedrijf Medtronic rapporteerde voor het tweede kwartaal een omzet van 7,85 miljard dollar en presteerde daarmee iets minder dan de gemiddelde analistenraming van 7,96 miljard dollar. De groep schuift de zwarte piet naar COVID-19, en dan heel in het bijzonder naar de deltagolf en personeelsproblemen. Dat is meteen ook de aanleiding om de verwachtingen wat neerwaarts bij te stellen.

Op de iets lager dan verwachte omzet rapporteerde Medtronic over het in oktober geëindigde kwartaal een aangepaste kwartaalwinst van 1,32 dollar per aandeel. De gemiddelde verwachting bedroeg 1,29 dollar per aandeel. Het diabetessegment presteerde sterk, terwijl cardiovasculaire en neurowetenschappen het moeilijk hadden. Die laatsten werden geïmpacteerd door het uitstel van ingrepen. De organische omzetgroei bedroeg zo’n 2%, in vergelijking met een consensus van 4%.

Vooruitzichten

Het management verlaagde de verwachtingen voor de organische omzetgroei voor het volledige jaar van 9% naar 7-8% (consensus 9%) en bevestigde dat de pandemie weer de kop opsteekt en dat het tekort aan ziekenhuispersoneel de procedurevolumes drukt. De prognose voor de aangepaste winst per aandeel van 5,65-5,75 dollar (consensus 5,71 dollar) wordt echter bevestigd. Medtronic verwacht een aanhoudende impact in de tweede helft van zijn gebroken boekjaar 2022, wat slecht nieuws is voor de sectorgenoten in de medtech chirurgie.

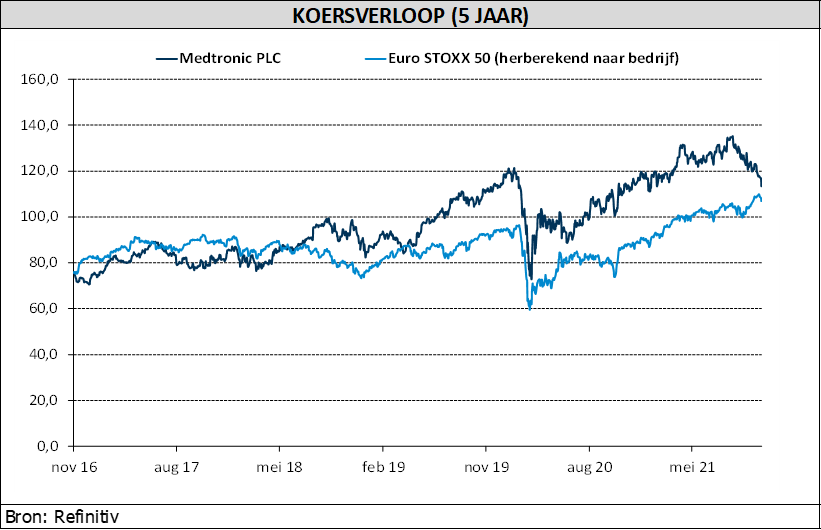

Investment case KBC Asset Management

KBC Asset Management handhaaft de “Houden”-aanbeveling voor de aandelen met een koersdoel van 135 dollar. Medtronic wil met grote productlanceringen, waaronder chirurgische robots, zijn mogelijkheden volledig benutten. Ook wil het de grootste stijging van zijn R&D-uitgaven in zijn geschiedenis realiseren en zo de langetermijngroei versnellen.

Medtronic’s business heeft achterblijvers, maar onlangs succesvol gelanceerde innovatieve producten moeten kunnen bijdragen tot de winstgroei. Het bedrijf beschikt over een sterke balans en cashgeneratie. Daarom verwacht KBC AM dat 'overnames of fusies' op de korte termijn prominenter zullen zijn, wat positief is.