vr. 15 jan 2021

KBC Securities-analist Ruben Devos onderzocht het effect van verschillende megatrends die de verkoop van Melexis in het autosegment zullen stimuleren. Dat is naar verwachting de snelst groeiende eindmarkt voor halfgeleiders en goed voor een gemiddelde jaarlijkse omzetgroei van 15% tussen 2019 en 2024. De belangrijkste trend is elektrificatie, maar Melexis zit volgens KBCS ook in een goede positie om op de korte termijn opportuniteiten te grijpen die voortvloeien uit het huidige wereldwijde chiptekort in de sector. Tussen 2020 en 2023 moet Melexis volgens analist Ruben Devos een gemiddelde winstgroei per aandeel van 29% kunnen realiseren, een pak meer dan de door KBCS verwachte omzetgroei met jaarlijks 14%. Het koersdoel stijgt van 60 naar 105 euro en het advies gaat van “Houden” naar “Kopen”.

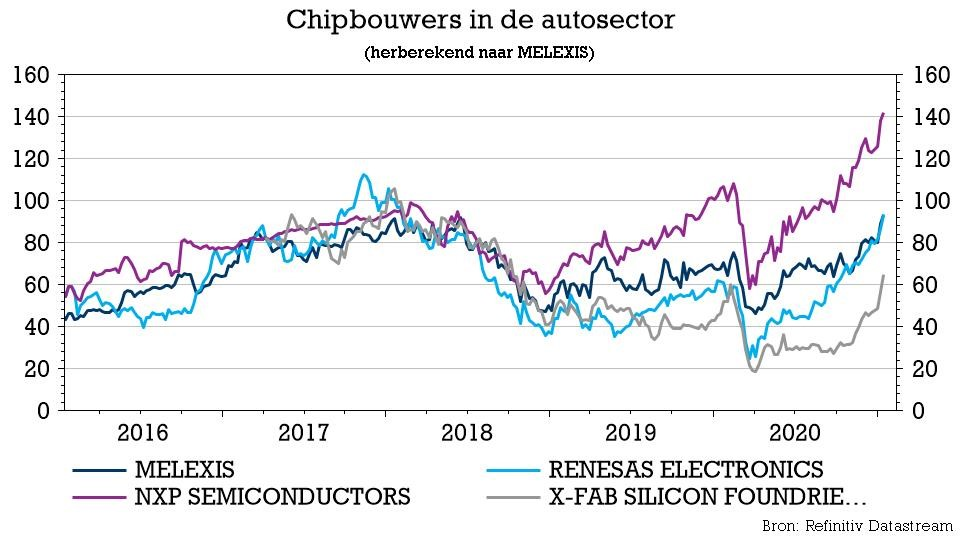

Over Melexis

Melexis is een wereldwijde leverancier van micro-elektronische halfgeleideroplossingen. Met zijn meer 1.500 medewerkers ontwikkelt en produceert Melexis voornamelijk Hall Effect magnetische sensoren, druksensoren, sensorinterface-IC's, microcontrollers en optische & infraroodsensoren. Het ontwikkelt ASIC's (Application Specific IC's) en ASSP's (Application Specific Standard Products). Ongeveer 90% van de deze producten zijn ontwikkeld voor automobieltoepassingen. De meeste producten gaan niet rechtstreeks naar de autofabrikanten, maar naar OEM's (Original Equipment Manufacturers) zoals Bosch, Continental, Valeo en Sensata.

Prognoses voor wereldwijde automarkt

Melexis heeft de afgelopen zeven jaar aanzienlijk beter gepresteerd dan de wereldwijde automarkt. In de periode tussen 2014 en 2019 realiseerde het in zijn auto-afdeling een gemiddelde jaarlijkse groei van 9,5%, waarmee het ver voorloopt op de bescheiden 0,8% gemiddelde groei van de wereldwijde autoverkoop in dezelfde periode.

De Covid-19-pandemie heeft geleid tot een daling van de wereldwijde autoverkoop – en dus ook de productie van voertuigen - met resp. 20% en 17%. Melexis leed onder de dalende trend in de automobielmarkt, maar zal nog sterker terugkomen in 2021. Dat zou immers een jaar van sterk herstel moeten worden, met een verwachte toename van de verkoop en de productie met resp. 7 à 9% en 13%.

Elektrische wagens als turbo

Volgens schattingen van Bloomberg zou de wereldwijde verkoop van elektrische passagierswagens in de periode 2020 tot en met 2025 een gemiddelde jaarlijkse groei van 37% en meer kunnen laten optekenen, wat betekent dat het aandeel van die elektrische wagens in het totale aantal passagiersvoertuigen zal toenemen tot 10,1% in 2025 (tegenover 2,7% in 2020).

Vandaag de dag is China de regio met de grootste adoptie van elektrische wagens. Er wordt verwacht dat die in de komende jaren het voortouw zal blijven nemen. Melexis volgt de vraag en genereert nu al 33% van zijn omzet in China (52% van de omzet komt trouwens uit de regio Asia-Pacific).

Belangrijke trends

Op basis van Melexis' eigen schattingen van de adresseerbare IC-markt in het autosegment zijn er drie belangrijke ontwikkelingen:

- Het aantal chips per auto dat door Melexis wordt verkocht in verhouding tot de elektrificatie creëert in de komende jaren weinig potentieel voor upselling. De geprojecteerde gemiddelde groei over de periode 2019 tot 2024 voor het aantal neemt immers af naarmate de aandrijflijnen van de voertuigen meer elektrisch worden.

- De toekomstige verkoop van chips door Melexis zal grotendeels worden gedreven door de toenemende adoptie van elektrische wagens. De groei vloeit dus eerder voort uit de groei van het aantal verkochte wagens dan door het verhogen van het halfgeleidergehalte per elektrische wagen.

- Op de middellange termijn, in de periode 2020 - 2025, zal er toenemende adoptie zijn van zogenaamde Mild Hybrid elektrische voertuigen (mHEV). De verbrandingsmotor wordt hier ondersteund door een elektrische motor, met name bij de 48 Volt Mild Hybride. Dat zal naar verwachting de grootste drijfveer voor groei zijn.

Automatisering

Naarmate de mate van automatisering toeneemt, neemt ook het aantal halfgeleiders toe dat auto's nodig zullen hebben. Een recente studie van Roland Berger voorspelt dat de kostprijs van elektronica in wagens tussen 2019 en 2025 jaarlijks met vlot 14% toegenomen zal zijn.

Na automatisering zijn comfort, veiligheid en connectiviteit de drie andere megatrends die de aanwezigheid van elektronica in toekomstige auto's zullen vergroten, onafhankelijk van het gebruikte aandrijfsysteem. Volgens een analyse van Deloitte heeft ongeveer 40% van de totale kosten van een nieuwe auto betrekking op elektronica (in vergelijking met 18% in 2000).

Rekening houdend met het productengamma van Melexis, leidt een verhoogde automatisering tot een hogere chipverkoop per auto dan dat een verhoogde elektrificatie dat doet. Maar terwijl de adoptie van elektrische wagens snel oprukt, met een gestaag groeiende uitbreiding van het geëlektrificeerde autopark, verloopt de vooruitgang naar de invoering van automatisering tot het volgende niveau (>L3) vrij traag.

Naast de toegenomen elektrificatie en automatisering leidt de vraag naar toepassingen op het gebied van digitale connectiviteit en veiligheid tot een hoger aantal halfgeleiders per auto. In de komende 15 jaar zal het geconnecteerde wagenpark in Europa naar verwachting jaarlijks gemiddeld 8% groeien, tot zelfs 15% in China.

Expansie naar aangrenzende markten

In de eerste plaats blijft Melexis een pure speler die halfgeleiders aanbiedt aan de automobielindustrie. Die sector maakt 89% van de totale omzet uit over de afgelopen zeven jaar. De verdeling tussen “auto” en “niet-auto” (aangrenzende markten) is immers niet zo sterk veranderd in voorbije zeven jaar, maar het tweede segment presteerde wél opmerkelijk goed in de eerste negen maanden van 2020. De groei kwam uit op ongeveer 50%. Dat is gevolg van het feit dat de helft van de sensor- en drivercomponenten die zijn gelanceerd, speciaal ontworpen werden voor deze “aangrenzende markten”. Volgens het management zou de groei van dit segment uiteindelijk hoger uitkomen dan de groei in de automobielsector, zoals blijkt uit de doelstelling om de “niet-auto”-verkoop in de nabije toekomst op te krikken tot 20% van het totaal.

Voorzichtig voorraadbeheer loont

Tijdens de coronacrisis heeft Melexis de nodige voorzichtigheid aan de dag gelegd om de voorraden op een voldoende hoog niveau te houden. Dat heeft het bedrijf recent sterk geholpen om te kunnen voldoen aan de herstellende vraag die plaatsvond vanaf het einde van derde kwartaal van 2020. Melexis heeft herhaaldelijk gezegd dat de kosten van niet het kunnen leveren veel hoger zijn dan de kosten van (tijdelijk) inactieve voorraden.

In de afgelopen weken hebben verschillende autofabrikanten dan ook gezegd dat ze de productieplannen zouden moeten aanpassen, omwille van een groot tekort aan halfgeleiders die gebruikt worden in een grote verscheidenheid aan automobieltoepassingen. Omwille van dit wereldwijde tekort ontstond er een duidelijke en fors opwaartse prijsdruk, waarvan Melexis volop kan profiteren omdat het zich in comfortabele positie bevindt om te kunnen voldoen aan de vraag van klanten, terwijl sectorgenoten leveringsproblemen hebben.

Voorspellingen

Analist Ruben Devos verhoogt vandaag zijn omzetschattingen voor de periode 2021 tot en met 2023 met 5 à 7% in het basisscenario, wat neerkomt op een jaarlijks gemiddelde omzetgroei van 19% in 2021. Samen met verbeterende brutomarges, levert dat een gemiddelde jaarlijkse groei van de winst per aandeel op van 29%.

Die omzetschattingen liggen ongeveer 2 à 4% voor op de rest van de analistenramingen, terwijl de winstramingen ongeveer 4 à 6% lager liggen. Dat is een gevolg van het incalculeren van hogere uitgaven voor onderzoek en ontwikkeling. Op langere termijn mikt het basisscenario op een gemiddelde jaarlijkse omzetgroei van 9% (tussen 2020 en 2030) tegenover 12% in het meest optimistische scenario en 6% voor het meest terughoudende scenario.

Waardering

KBCS heeft de waardering van Melexis bepaald op basis van een aantal verschillende methoden. Zoe werd de waardering op basis van het DCF-model (Discounted Cash Flow) per scenario getoetst aan de verschillende waarderingen van de sectorgenoten op basis van de koers-winstverhouding, de EV/EBITDA-benadering en de EV/EBIT methode.

Het koersdoel stijgt van 60 naar 105 euro en het advies gaat van “Houden” naar “Kopen”. Dat koersdoel levert een waardering op van ongeveer 30x de bedrijfswinst (EV/EBIT) voor 2022, wat een premie impliceert van 25% ten opzichte van de sectorgenoten in de halfgeleiderindustrie.