vr. 13 feb 2026

Mercedes sloot boekjaar 2025 af met teleurstellende kwartaalresultaten, vooral door een zwakke prestatie van de autodivisie. Zowel de omzet als de onderliggende operationele winst* bleven duidelijk onder de verwachtingen, terwijl ook de winstgevendheid onder druk stond. De vooruitzichten voor 2026 ogen voorzichtig in een context van aanhoudende concurrentie en geopolitieke onzekerheden, aldus KBC Securities‑analist Kurt Ruts.

*De onderliggende operationele winst is de operationele winst (EBIT), gezuiverd voor uitzonderlijke, eenmalige of niet‑structurele elementen. Het is de winst die een bedrijf behaalt met zijn normale bedrijfsactiviteiten, vóór interesten en belastingen, en zonder verstorende eenmalige effecten.

Mercedes-Benz?

Het Duitse Mercedes-Benz is één van de grootste constructeurs van luxewagens ter wereld. Met Mercedes heeft het één van de meest begeerde automerken in huis. Met AMG richt het zich op het meer sportieve segment van de markt. Het bedrijf verleent ook Qnanciering aan zijn klanten.

Omzet en operationele winst onder de verwachtingen

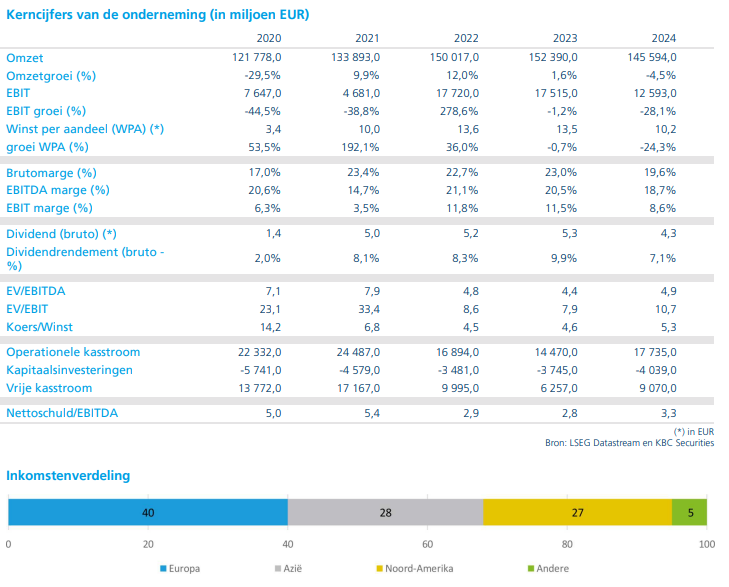

Mercedes meldt over het vierde kwartaal van 2025 een omzet die 4 procent onder de marktverwachtingen lag. De onderliggende operationele winst (EBIT) bleef zelfs 17 procent onder de gemiddelde analistenverwachting (gav).

Volgens Kurt Ruts zijn deze tegenvallende cijfers hoofdzakelijk toe te schrijven aan de autodivisie. Daar ontgoochelden zowel de verkochte volumes als de prijszetting, wat wijst op een moeilijk marktomgeving aan het einde van het jaar.

Autodivisie onder zware druk

De winstgevendheid van de autodivisie stond in het vierde kwartaal sterk onder druk. De operationele EBIT‑marge bedroeg slechts 2,6 procent, terwijl analisten gemiddeld rekenden op een marge van 4,2 procent.

Deze forse afwijking benadrukt volgens KBC Securities de impact van:

- prijsdruk in belangrijke markten

- hevige concurrentie, vooral in China

- hogere kosten en een minder gunstige productmix

De autodivisie bleef daarmee duidelijk achter bij het historisch rendementsniveau van Mercedes.

Dividend boven verwachting ondanks zwakke resultaten

Ondanks de zwakke operationele prestaties verraste Mercedes positief op het vlak van dividend. Over boekjaar 2025 stelt de autobouwer een dividend voor van 3,50 euro per aandeel.

Dat is weliswaar lager dan het dividend van 4,30 euro over 2024, maar ligt beduidend boven de gav, die uitging van een uitkering van slechts 2,40 euro per aandeel. Volgens Kurt Ruts onderstreept dit het engagement van Mercedes om aandeelhouders ook in een uitdagende fase een aantrekkelijke vergoeding te bieden.

Verkoop belang in Daimler Truck versterkt financiële flexibiliteit

Mercedes kondigde aan een deel van zijn belang in Daimler Truck te zullen verkopen. Dat belang vertegenwoordigt een waarde van ongeveer 12 miljard euro.

Deze transactie zal de financiële flexibiliteit van de groep vergroten en kan worden aangewend voor:

- verdere aandeelhoudersvergoedingen

- aandeleninkopen

- strategische investeringen

KBC Securities ziet dit als een logische stap binnen het bredere kapitaalallocatiebeleid van Mercedes.

Vooruitzichten 2026: voorzichtig en onder de lat van de markt

Voor boekjaar 2026 gaf Mercedes een voorzichtige prognose. Het management verwacht:

- een omzet die ongeveer in lijn ligt met die van 2025

- een EBIT die significant hoger uitkomt dan in 2025

- een vrije kasstroom* die licht lager ligt dan in 2025

- een EBIT‑marge in de autodivisie tussen 3 en 5 procent

*De vrije kasstroom (free cash flow) is het geld dat een bedrijf effectief overhoudt nadat het zijn operationele activiteiten heeft gefinancierd en de noodzakelijke investeringen heeft gedaan om de activiteiten draaiende te houden. In essentie beantwoordt ze deze vraag: Hoeveel cash blijft er echt over die vrij kan worden gebruikt?

Volgens Kurt Ruts blijft deze vooruitblik onder de verwachtingen van de markt. Vooral tarieven en de stevige concurrentie op de Chinese markt blijven een rem zetten op het winstherstel.

Aandachtspunten: tarieven en concurrentiedruk

KBC Securities wijst erop dat de winstgevendheid van Mercedes ook in 2026 onder druk zal blijven staan door:

- handelstarieven

- agressieve prijsconcurrentie in China

- een minder gunstige marktdynamiek voor premiumauto’s

Hoewel het management maatregelen neemt om de impact te beperken, blijft het opwaarts potentieel op korte termijn volgens Kurt Ruts beperkt.

KBC Securities over Mercedes

Volgens KBC Securities‑analist Kurt Ruts waren de kwartaalresultaten van Mercedes duidelijk zwakker dan verwacht, met de autodivisie als grootste struikelblok. Ook de vooruitzichten voor 2026 blijven voorzichtig in een uitdagende marktcontext. Positief is het sterke aandeelhoudersbeleid: Mercedes is goedkoop gewaardeerd en biedt een aantrekkelijke cashreturn, met een duidelijk engagement om overtollige kasstromen te gebruiken voor aandeleninkopen. Tegelijk beperken tarieven en felle concurrentie het opwaarts potentieel op korte termijn.

KBC Securities bevestigt daarom de “Houden”-aanbeveling voor Mercedes, met een koersdoel van 60 euro.